Suy ngẫm về kinh tế: Hãy thoải mái với việc vay nợ của chính phủ

Samantha Luân

Samantha LuânHãy tưởng tượng bạn đang điều hành một gia đình mà nợ nần tăng nhanh hơn thu nhập hằng năm. Cuối cùng, một điều gì đó sẽ phải thay đổi. Giờ đây, hãy mở rộng quy mô đó ra nền kinh tế toàn cầu và bạn sẽ thấy tại sao nợ công đang gia tăng là một vấn đề không thể bỏ qua.

Hãy tưởng tượng bạn đang điều hành một gia đình mà nợ nần tăng nhanh hơn thu nhập hằng năm. Cuối cùng, một điều gì đó sẽ phải thay đổi. Giờ đây, hãy mở rộng quy mô đó ra nền kinh tế toàn cầu và bạn sẽ thấy tại sao nợ công đang gia tăng là một vấn đề không thể bỏ qua.

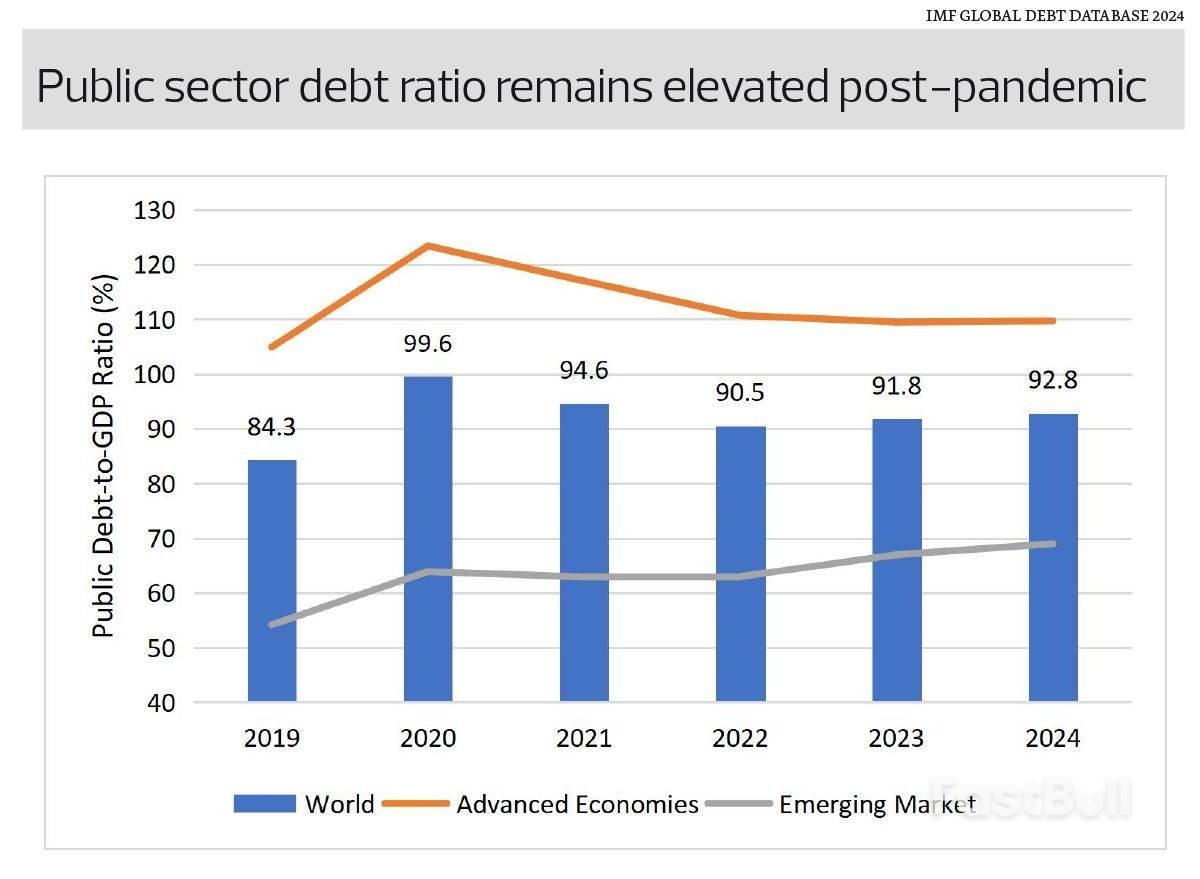

Theo Cơ sở dữ liệu nợ toàn cầu của Quỹ Tiền tệ Quốc tế, nợ công toàn cầu đã tăng trong năm thứ hai liên tiếp lên 92,8% GDP vào năm 2024, tăng từ mức 91,8% vào năm 2023. Việc vay nợ liên tục đã khiến gánh nặng nợ nần ở mức cao và nếu xu hướng hiện tại tiếp diễn, nợ công toàn cầu có thể vượt quá 100% GDP vào năm 2029, dựa trên ước tính của IMF trong ấn phẩm Giám sát tài chính tháng 10 năm 2025.

Để hiểu được lý do chúng ta rơi vào tình cảnh này, chúng ta phải quay ngược thời gian năm năm. Đại dịch Covid-19 đã gây ra một đợt tăng vọt bất thường trong việc chính phủ vay nợ để tài trợ cho các gói cứu trợ và các chương trình kích thích kinh tế. Điều này khiến tỷ lệ nợ công trên GDP toàn cầu tăng vọt từ 84,3% năm 2019 lên 99,6% năm 2020. Mặc dù các biện pháp kích thích kinh tế đã được gỡ bỏ và thâm hụt ngân sách đã thu hẹp, nhưng bản thân nợ công vẫn chưa biến mất. Nợ công đã giảm tạm thời xuống còn 90,5% GDP vào năm 2022 khi các biện pháp kích thích kinh tế được gỡ bỏ và GDP phục hồi, nhưng đà giảm đã chững lại. Hiện nay, mức nợ vẫn cao hơn nhiều so với mức trung bình khoảng 80% của những năm 2010.

Tại sao điều này lại quan trọng?

Thứ nhất, lãi suất tăng đang khiến nợ công trở nên đắt đỏ hơn. Các chính phủ đã vay với lãi suất thấp hoặc gần bằng 0 trong đại dịch hiện đang phải tái cấp vốn với lãi suất cao hơn nhiều, gây áp lực lên ngân sách. Một ví dụ điển hình là Malaysia, nơi phí dịch vụ nợ đã tăng lên trong bối cảnh gánh nặng nợ công tổng thể lớn hơn và lãi suất cao hơn. Chi phí dịch vụ nợ dự kiến sẽ tiêu tốn gần 17% thu ngân sách của chính phủ vào năm 2026, tăng từ khoảng 10% vào đầu những năm 2010 và vượt quá giới hạn 15% do Bộ Tài chính tự đặt ra.

Thứ hai, nợ công cao làm giảm tính linh hoạt tài khóa. Nếu một cuộc khủng hoảng khác xảy ra, nhiều chính phủ có thể thấy mình bị hạn chế và không thể triển khai các biện pháp kích thích kinh tế quy mô lớn mà không gây rủi ro cho niềm tin của nhà đầu tư.

Thứ ba, các cơ quan xếp hạng tín nhiệm đang theo dõi sát sao. Fitch đã hạ xếp hạng tín nhiệm của Hoa Kỳ vào năm 2023, tiếp theo là Moody's vào tháng 5 năm 2025, tước bỏ xếp hạng AAA của Hoa Kỳ trên tất cả các cơ quan xếp hạng tín nhiệm lớn. Mặc dù thị trường không mấy quan tâm đến việc hạ xếp hạng, nhưng điều này nhấn mạnh rằng ngay cả những quốc gia được xếp hạng cao nhất cũng không tránh khỏi ảnh hưởng.

Tuy nhiên, tình trạng tích lũy nợ không đồng đều và không nên đơn giản hóa quá mức vì mỗi quốc gia đều có những rủi ro và thách thức riêng.

Các nền kinh tế tiên tiến tiếp tục gánh chịu gánh nặng nợ khổng lồ, dẫn đầu là Mỹ và Nhật Bản. Nợ công ở các nền kinh tế tiên tiến trung bình khoảng 109,7% GDP vào năm 2024, tăng từ mức 104,9% vào năm 2019. Các thị trường mới nổi, mặc dù thấp hơn, nhưng lại chứng kiến tốc độ tăng trưởng nợ nhanh hơn nhiều, từ 54,2% vào năm 2019 lên 69% vào năm 2024.

Sự phân kỳ này đồng nghĩa với việc mức trung bình toàn cầu che giấu sự biến động đáng kể về rủi ro tài khóa. Các nền kinh tế tiên tiến mang mức nợ cao nhưng được hưởng lợi từ thị trường vốn nội địa sâu rộng và vị thế tiền tệ dự trữ, cho phép họ duy trì mức nợ cao. Tuy nhiên, rủi ro suy giảm vẫn còn. Sự thay đổi đột ngột trong tâm lý nhà đầu tư, bế tắc chính trị hoặc lạm phát bùng phát trở lại có thể làm tăng mạnh chi phí vay. Với khối lượng nợ lớn như vậy, ngay cả những đợt tăng lãi suất khiêm tốn cũng có thể làm tăng vọt khoản thanh toán lãi suất. Các quốc gia có neo tài khóa yếu hơn hoặc tăng trưởng chậm hơn có thể phải đối mặt với áp lực bền vững lớn hơn, đặc biệt nếu tăng trưởng toàn cầu chậm lại, một phần do việc tăng thuế quan của Hoa Kỳ, buộc các chính phủ phải tái áp dụng các biện pháp kích thích dựa trên nợ.

Các thị trường mới nổi phải đối mặt với một loạt rủi ro khác. Việc tích lũy nợ nhanh chóng có thể làm xói mòn niềm tin của nhà đầu tư và làm dấy lên nghi ngờ về tính bền vững tài khóa và phát triển kinh tế trong tương lai. Mặc dù nợ có thể tài trợ cho các khoản đầu tư hiệu quả, "tự sinh lời" nhờ thu nhập quốc dân cao hơn, nhưng không có gì đảm bảo rằng tăng trưởng sẽ vượt quá chi phí vay. Nếu tăng trưởng thu nhập không đạt mục tiêu, chính phủ có thể cần áp dụng các loại thuế mới hoặc cắt giảm chi tiêu để trả nợ, điều này làm giảm tăng trưởng kinh tế dài hạn. Những rủi ro này càng gia tăng khi nợ tăng với tốc độ cao bất thường, như những gì đang diễn ra hiện nay, đòi hỏi tăng trưởng đáng kể, điều này có thể khó đạt được. Do các thể chế tài khóa nhìn chung yếu hơn và cơ sở thuế thu hẹp hơn ở các thị trường mới nổi, ngay cả mức nợ vừa phải cũng có thể trở nên không bền vững nếu tăng trưởng chững lại hoặc điều kiện toàn cầu thắt chặt.

Là nhà kinh tế, chúng ta phải tự hỏi: Liệu chúng ta có quá tự mãn không?

Nợ mang lại đòn bẩy hữu ích, nhưng đòn bẩy đi kèm với rủi ro. Hãy hình dung nó như một nồi áp suất tài chính: nhiệt độ âm thầm tích tụ bên trong, ngay cả khi mọi thứ bên ngoài có vẻ bình lặng. Chừng nào nắp nồi còn đậy kín, nó vẫn có vẻ an toàn và sẽ tiếp tục tạo ra sản phẩm cuối cùng mà bạn mong muốn. Nhưng nếu áp lực tiếp tục tăng và không ai giải tỏa, nguy cơ vỡ nợ đột ngột sẽ trở nên rất thực tế. Lịch sử cho thấy khủng hoảng nợ thường bùng phát vào lúc ít được mong đợi nhất. Các chính phủ phải tiếp tục củng cố, các nhà đầu tư phải luôn cảnh giác, và các nhà hoạch định chính sách phải chuẩn bị cho những kịch bản mà nợ trở thành một rào cản, chứ không chỉ là một con số thống kê.