黃金2026展望:四大支柱撐起新高度

Michelle

Michelle黃金邁入2026年,在實質殖利率下行、全球央行策略重建以及地緣風險加劇的多重結構性順風下,牛市根基仍堅實。 AI革命更添工業新需求。儘管已深度定價,任何回檔仍是入場良機。

黃金市場正帶著連續多年的上漲動能邁入2026年。儘管在2024至2025年間,金價不斷刷新歷史高位,時常被貼上「超買」的標籤,但市場的實際擁擠程度依然健康。一個核心原因是,在整個貴金屬板塊的調整中,黃金始終是回撤最小、最具韌性的品種。

更重要的是,本輪牛市並非由短期投機資金驅動,而是源自於結構性的強勁需求,且機構資金的持股仍有龐大的擴張空間。這意味著金價的上漲具備更強的永續性。

作為長線資產,黃金在2026年或許難以複製過去近十年年化15%的驚人漲幅。但在交易層面,它憑藉著出色的流動性、極高的人氣以及與重大事件的緊密聯動,依然是市場上最炙手可熱的交易品種之一。

宏觀順風:實際殖利率下行通道

2024至2025年金價上漲的核心邏輯,在於美國政治不確定性導致的實質殖利率持續走低。這項宏觀背景在2026年大機率將延續。

實質殖利率等於名目利率減去通膨預期。由於美國政府將繼續維持高支出,貨幣超發將支撐通膨預期,而聯準會的降息週期則會壓低名目利率。兩者共同作用下,實質報酬率的下行趨勢難以逆轉。回顧歷史,聯準會開啟降息週期的時點,也正是黃金加速上漲的起點。

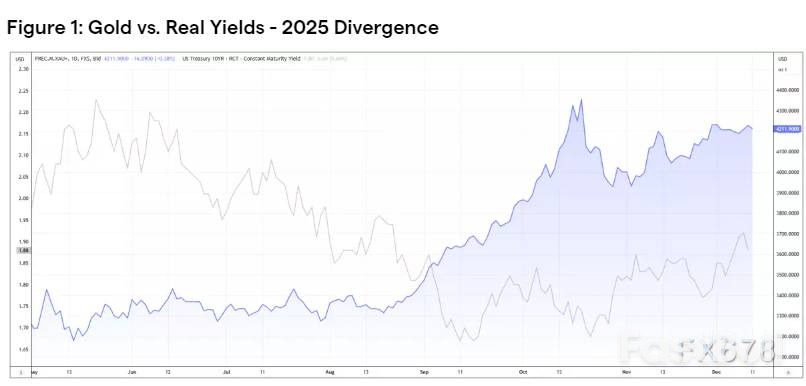

圖1:黃金價格與美國實質殖利率的負相關關係。圖中可見,實質殖利率(淺灰色線)下行往往對應黃金價格(藍色線)的上漲,這是支撐本輪黃金牛市的核心宏觀邏輯。

同時,美元指數走弱和美國公債殖利率曲線陡峭化形成了共振效應,進一步鞏固了黃金的上漲基礎。 2025年6月至12月,美國公債長短端期現溢價不斷擴大,實質殖利率持續下探,黃金價格也同步飆升至歷史新高。這種清晰的連動關係,將繼續成為2026年驅動金價走勢的核心主線。

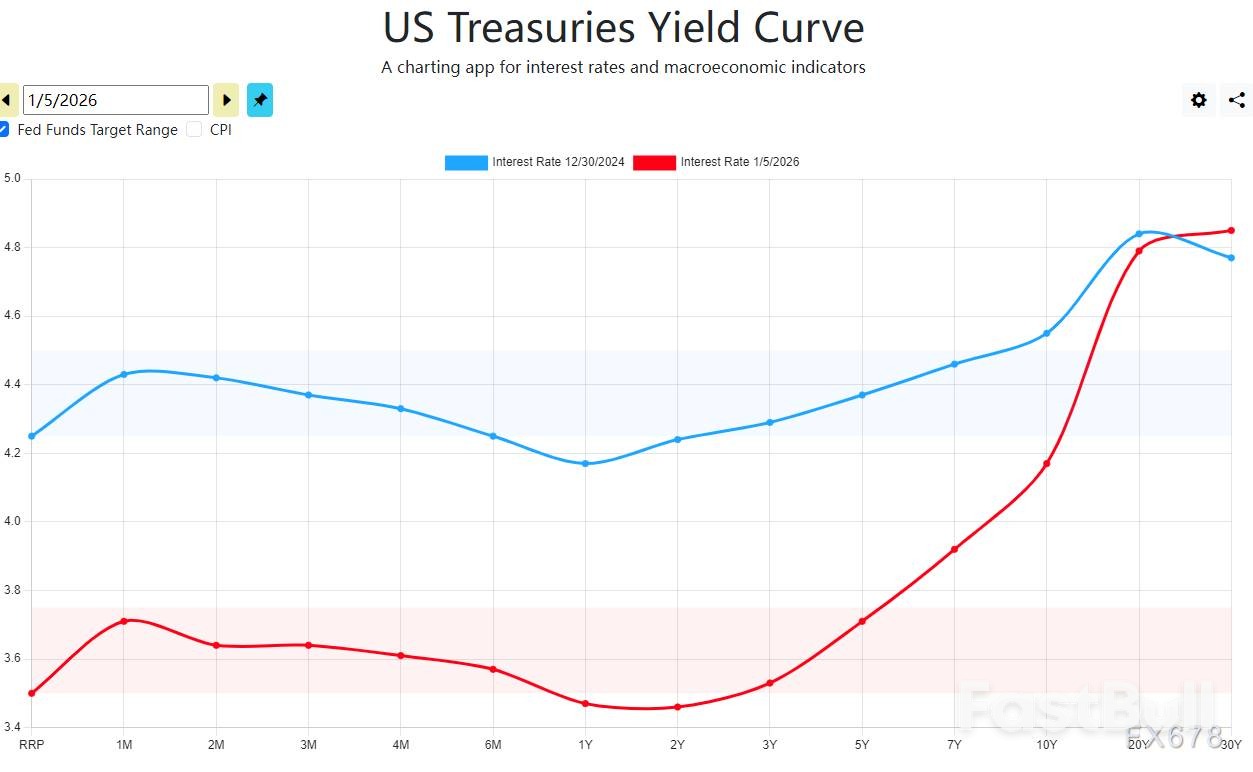

圖2:美國公債殖利率曲線陡峭化。對比2024年底(藍)與2026年初(紅色),長端利率上昇明顯,期現溢價擴大,為黃金提供了有利的利率環境。

結構支撐:全球央行的“購物車”

全球央行是黃金結構性行情的“壓艙石”,為金價提供了堅實的長期支撐。

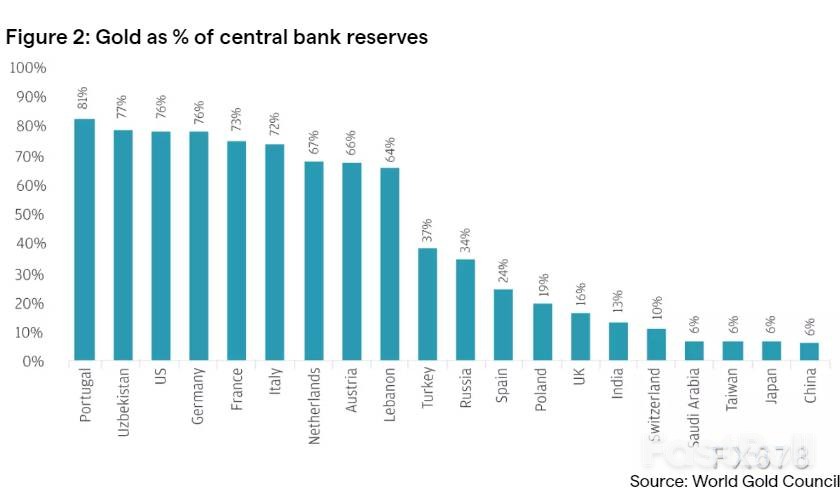

目前,全球多個經濟體的黃金儲備佔其外匯存底總額的比例已超過50%。然而,中國、日本等主要經濟體的比例仍停留在個位數水準。這種全球儲備配置的結構性失衡,意味著未來存在巨大的資產重新配置空間。

在2024至2025年,全球央行增持黃金的趨勢非但沒有放緩,反而愈演愈烈。中國持續擴充戰略黃金儲備;土耳其將黃金作為穩定匯率的工具;俄羅斯則依靠黃金構建抵禦西方限制的「金融堡壘」;印度及多個中東經濟體更是將黃金視為長期多元化配置的核心資產,而非簡單的短期避險工具。

央行們的買入行為是其儲備策略的根本性重構,而非被動應對市場波動。即使金價持續上漲,它們的購買力道依然穩定,為黃金價格構築了堅固的底部。

圖3:全球主要經濟體黃金儲備佔外匯存底比重。中國、日本等國的比例仍處於個位數,與歐美國家存在巨大差距,暗示未來仍有龐大的資產再配置空間。

地緣溢價:亂世中的硬通貨邏輯

地緣政治風險是金價上漲的另一個核心驅動力。

2022年和2023年的俄烏衝突與巴以衝突,是本輪黃金長牛的起點。而美國2月發動的貿易戰以及近期的委內瑞拉事件,都再次印證了地緣政治風險對黃金的強大催化作用。這些事件不僅是短線交易的訊號,更是長線持有的核心理由。

當世界地緣政治格局未能形成絕對主導力量時,資金自然會傾向於配置黃金這類“硬通貨”,待格局明朗後再回歸各國,享受穩定時期的經濟發展紅利。美國的國家安全報告已明確指出其在全球多地區的戰略性收縮趨勢,這意味著其他勢力將尋求填補真空,全球地緣風險仍在暗流湧動。

圖4:現貨黃金月線走勢圖。從俄烏衝突到巴以衝突,地緣政治事件的關鍵節點往往成為金價上漲的催化劑,推動金價屢創歷史新高。

罕見利好:AI革命催生工業新需求

值得注意的是,本輪週期出現了一個罕見的現象:AI敘事的爆發為整個貴金屬板塊帶來了同步走強的基礎。這不但不會削弱黃金的上漲邏輯,反而強化了其趨勢的確定性。

傳統上,黃金價格上漲會抑制珠寶等消費需求。然而,在AI人工智慧的浪潮下,貴金屬的工業應用需求被重新評估,產生了巨大的增量。由於礦山品位下降和新礦開採門檻提高,貴金屬產量通常是剛性的。額外的工業需求,有效對沖了珠寶需求可能出現的衰退。

因此,觀察黃金行情需要結合美國「AI七姊妹」等科技股的表現。黃金走勢大機率將與納斯達克指數呈現相似的節奏,即「同漲共跌」。這與以往黃金作為美股風險避險工具的角色,發生了根本性變化。

圖5:黃金需求結構細分。除了傳統的珠寶和投資需求,以電子用金為代表的科技用金需求,正成為影響黃金供需平衡的重要變數。

2026展望:主要風險與價格路徑

展望2026年,黃金交易需要警覺的核心風險是聯準會意外轉向鷹派,導緻長端殖利率持續高企。歷史經驗表明,實際收益率大幅攀升曾多次階段性壓制金價,儘管這些衝擊通常是短期的。

不過,從目前的市場定價來看,投資人普遍預期聯準會的寬鬆力度將大於緊縮。尤其在美國面臨巨額債務再融資、償債成本飆升和經濟成長不平衡的多重壓力下,聯準會轉向鷹派的政策空間相對有限,這為黃金提供了風險緩衝墊。

各大主流投行對2026年黃金的平均預測區間集中在4500-4700美元。如果宏觀寬鬆環境得以延續,金價可望衝擊5,000美元的整數關卡。需要強調的是,這些預測都是基於常態環境,並未包含危機或重大地緣衝突的極端假設。一旦地緣緊張局勢升級或金融市場壓力重現,黃金可能觸發更激進的上漲。

核心結論:回調或創造機遇

總而言之,2026年的黃金並不需要一場危機來證明其價值。在全球高債務、政策不確定性、國際聯盟關係脆弱以及美元主導地位相對弱化的新常態下,黃金持續吸收各類風險溢價。僅此一點,就使其成為近年來最具交易價值的窗口之一。

經歷兩年強勁上漲後,金價在年初出現階段性整理是正常節奏,任何回檔都可能吸引抵抗性買盤入場。

當然,做多黃金也不宜盲目樂觀。目前的上漲已深度定價了許多利好,包括地緣政治風險、去美元化趨勢以及美國實際殖利率下行的預期。但只要支撐黃金的長期宏觀邏輯和結構性因素保持穩固,其牛市根基就依然堅實。