英偉達萬億神話動搖?三大挑戰浮現

Oliver Scott

Oliver Scott英偉達身為全球市值最高公司,正面臨市場回檔與兩大擔憂:AI支出永續性及其市場主導地位。隨著客戶自研晶片與競爭加劇,其利潤率與估值謎題將在2026年迎來關鍵考驗。

進入2026年,全球市值最高的公司英偉達,正站在一個微妙的十字路口。這家晶片巨頭的股價自10月29日創下歷史新高後,已累計下跌9.1%,表現遠遜於標普500指數。

這輪迴調的背後,是投資者對人工智慧(AI)領域支出的可持續性以及英偉達市場主導地位的兩大擔憂。

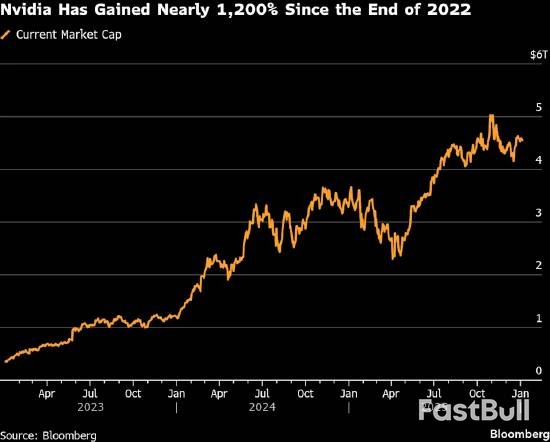

回顧過去,英偉達的成長堪稱驚人。從2022年底到其股價最後一次收在歷史高點,累計漲幅超過1,300%,市值衝破5兆美元大關。然而,短短數月內,其市值就蒸發了4,600億美元,三年累計漲幅也回落至近1,200%。

圖:英偉達市值自2022年底以來成長近1,200%,一度突破5兆美元大關

儘管市場情緒有所波動,但華爾街的信心似乎並未動搖。追蹤英偉達的82位分析師中,高達76位給予「買入」評級,平均目標價預示其未來12個月股價有望上漲37%,市值或將再次突破6兆美元。

英偉達CEO黃仁勳也在國際消費電子展上表示,公司新世代晶片Rubin將於今年推出,強調市場對GPU的需求正「爆發式成長」。

然而,高成長的背後,挑戰也日益清晰。 2026年,英偉達必須直面以下幾個關鍵問題。

競爭加劇:巨頭客戶變身對手

英偉達在AI加速器領域佔有超過90%的市場份額,幾乎是壟斷地位。但現在,挑戰者們正從四面八方湧來。

傳統對手與自研晶片的雙重夾擊

一方面,老對手AMD正迎頭趕上。根據彭博數據顯示,AMD已拿下OpenAI、甲骨文等大客戶的訂單,其2026年數據中心業務收入預計將激增約60%,達到近260億美元。

另一方面,更嚴峻的挑戰來自英偉達的核心客戶。 Alphabet、亞馬遜、Meta、微軟這些科技巨頭,貢獻了英偉達超過40%的營收,如今它們正紛紛投入重金自研晶片,以擺脫對單價超過3萬美元的英偉達晶片的依賴。

Jonestrading首席市場策略師Michael O'Rourke直言:“只要有性價比更高的替代品,企業就會選擇它。英偉達想維持90%的市場份額將面臨嚴峻挑戰。”

谷歌早在十多年前就啟動了TPU晶片的研發,其最新廣受好評的Gemini聊天機器人正是基於自研TPU運作。 Meta也計劃在2027年將自研晶片部署到自家資料中心。

這一「自研晶片」浪潮甚至帶動了博通(Broadcom)的崛起。該公司專為AI巨頭生產客製化半導體,市值已達1.6兆美元,超過了特斯拉。

產業格局:英偉達能否守住護城河?

儘管面臨圍攻,但英偉達的護城河依然深厚。

首先,AI計算需求的規模極為龐大。即便科技巨頭們大力部署自研晶片,他們仍在大量採購英偉達的產品。分析師認為,在可預見的未來,英偉達的市佔率仍有望保持穩定。

摩根士丹利分析師Joseph Moore等人在一份報告中寫道:“市場低估了英偉達的行業地位。在雲端服務領域,它仍然是唯一的專業解決方案提供商。”

其次,市場的錢仍在源源不絕地湧入。預計2026年,亞馬遜、微軟、Alphabet和Meta的資本支出總額將超過4,000億美元,大部分將用於資料中心設備採購。

Advisors Capital Management的投資組合經理JoAnne Feeney表示,儘管風險上升,但英偉達仍是「公開市場中成長最快的公司之一」。她認為,答案是肯定的:“你會選擇持有這隻股票。”

利潤與估值:高成長的B面

除了外部競爭,投資人也緊盯英偉達的內部財務指標,尤其是利潤率和估值。

利潤率隱憂:定價權還能維持多久?

隨著競爭對手推出更多高性價比的替代品,英偉達的定價能力將受到考驗,而這將直接反映在其毛利率上。

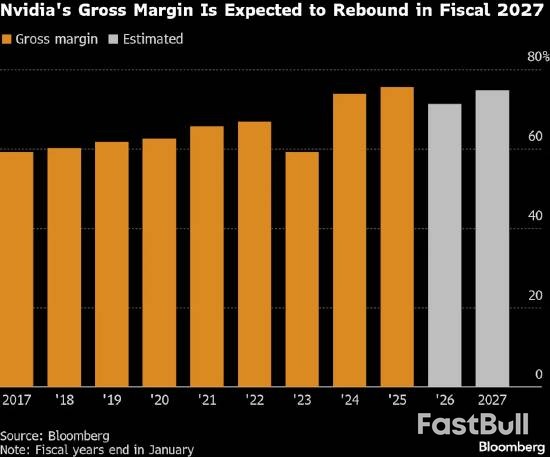

數據顯示,2024和2025財年,英偉達的毛利率維持在75%左右的高水準。但公司預計,在截至2026年1月31日的2026財年,由於推進Blackwell系列晶片量產導致成本上升,毛利率將降至71.2%。

雖然英偉達計劃在2027財年將其回升至75%左右,但一旦毛利率未能達到預期,很可能在華爾街引發警報。

圖:英偉達歷年毛利率表現及預測,2026財年因成本上升預計將出現短暫下滑

估價謎題:是風險還是機會?

有趣的是,儘管成長迅猛,英偉達的估值卻相對「便宜」。

以未來12個月預期本益比計算,英偉達約為25倍,這在「科技七巨頭」中僅高於Meta,甚至低於標普500指數中超過四分之一的成分股公司。

美國銀行分析師Vivek Arya認為,這恰恰是機會所在。他說:“當前市場對英偉達的估值邏輯,彷彿是行業週期已經終結、AI技術無人再部署。這顯然與互聯網泡沫鼎盛時期的市場格局截然不同。”

對投資者而言,這正是英偉達的魅力與風險所在:一邊是日益激烈的競爭和利潤壓力,另一邊是持續爆發的需求和相對合理的估值。 2026年,這場多空博弈將變得更加精彩。