美國零售數據連續成長點燃「金髮女孩」預期但聯準會觀望邏輯再強化

Devin

Devin 有著「恐怖數據」之稱的美國零售銷售數據顯示,美國消費者支出成長可謂韌性十足。

在美國零售銷售額數據公佈之後,市場對於美國經濟「金髮女孩」式的軟著陸預期明顯升溫,壞消息則在於市場對於聯準會的降息預期繼昨日的超預期升溫PPI通膨公佈之後再度顯著降溫。有著「恐怖數據」之稱的美國零售銷售額數據顯示,美國7月零售成長超預期,在汽車銷售額強勁增長和大型線上促銷活動的帶動下,7月美國零售銷售額實現環比增長,表明近幾個月以來美國消費者加大支出,提振市場對於美國經濟增長的樂觀前景。

該數據之所以被市場稱為“恐怖數據”,主要是因為該零售銷售額數據對於美國宏觀經濟成長預期至關重要,並且在公佈之後容易引起包括股市在內全球金融市場劇烈波動。由於美國GDP大約70%-80%的組成部分是靠消費支出項目所拉動,所以零售銷售額數據對於投資者判斷美國經濟現狀和前景具有重要指引作用。

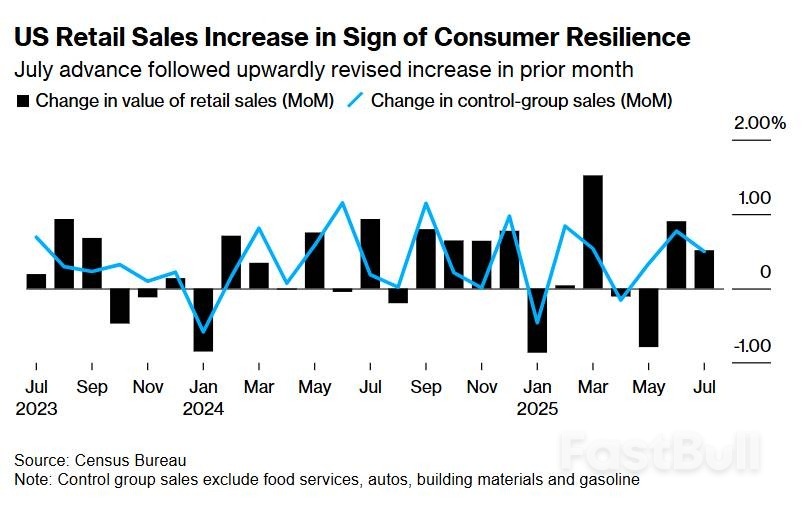

美國商務部週五公佈的數據顯示,未經通膨調整的零售銷售額額在6月上修為0.9%的強勁增長之後,7月在6月的強勁基數上實現符合市場預期的環比增長0.5%,連續兩個月實現消費者支出強勁環比增長,同比漲幅則達到超預期的3.9%。剔除汽車銷售額,7月的零售銷售額則成長0.3%,同樣超過市場預期。

美國零售銷售額持續擴張,凸顯消費者韌性—在意外上修月增幅後,7 月繼續走高

最新的統計數據顯示,13個類別中有9個錄得成長,其中機動車銷售額錄得自今年3月以來的最大增幅。美國線上零售商以及綜合商品類型商店的銷售額超預期增長,可能受到了亞馬遜公司(Amazon.com Inc.)延長版Prime Day、零售巨頭沃爾瑪(Walmart Inc.)為期一周的“Deals”促銷活動以及美國另一零售巨頭塔吉特公司(Target Corp.)類似促銷的提振。

週五的零售數據報告意味著,在此前幾個月圍繞美國總統唐納德·川普經濟政策(尤其是關稅政策)帶來的不確定性打擊了信心、令許多消費者保持觀望情緒之後,下半年美國消費者支出有了一個更好的開端。儘管勞動市場正轉入較低檔位的成長步伐,但有關川普政府貿易政策的進一步明朗且當前整體關稅稅率小月4月初引發市場暴跌的激進對等關稅,以及美國股市屢創歷史新高,正在賦予部分消費者對其支出能力更大的信心。

消費支出韌性十足,零售數據一定程度上強化了聯準會的謹慎觀望立場

在評估貨幣政策走向時,聯準會官員正密切追蹤占美國經濟成長活動超過三分之二的消費者支出。儘管他們今年迄今一直堅持按兵不動,以便更好地判斷川普關稅政策將如何影響物價,但已經開始有聯準會FOMC貨幣政策決策者傾向於在下個月開啟新一輪降息週期,以確保勞動力市場和更廣泛的經濟保持健康。有分析師表示,零售數據凸顯消費者支出韌性十足,可能推動聯準會繼續觀望,因此年內降息三次的鴿派預期已經明顯退潮。

零售銷售額數據公佈後,利率期貨交易員們對於聯準會9月的降息預期再一次降溫,「CME聯準會觀察工具」顯示,9月的聯準會降息25個基點的機率從接近90%的降息機率降低至85%左右,同時交易員們進一步削減對於10月和12月的降息押注,當前預計10月美聯儲可能繼續降息25個基點,但是預計12月美聯儲將選擇“不降息”,而不是PPI與零售銷售額公佈之前的押注9月、10月以及12月降息三次累計降息75個累計。

零售銷售額數據報告顯示,所謂「控制組」銷售額-此指標計入美國政府對國內生產毛額中商品支出的計算-在7月實現季增0.5%,同時上月資料被上修。此項核心零售銷售指標不包含餐飲服務、汽車經銷商、建材商店及加油站。

多類錄得穩健成長的品類(例如家具、體育用品和汽車)當月也出現了一定程度的價格上漲。值得注意的是,由於這些數據未進行通膨調整,名目上的成長可能反映了更高價格帶來的顯著影響。

美國經濟「金髮姑娘」的呼聲愈發響亮

本週稍早的通膨數據顯示,企業在7月對關稅相關成本向消費者們的轉嫁不及市場預期之強,但批發端的生產者物價通膨衡量指標的大幅上升表明,美國消費者們很快可能將非常明顯地承擔關稅帶來的巨大通膨衝擊。美國企業今年迄今對過度推高價格持謹慎態度,擔心提價傷及消費者支出,這也加大了對週五稍晚發布的消美國費者信心報告的關注。

據悉,7月美國PPI通膨加速至三年來最大漲幅,顯示企業逐漸開始轉嫁關稅成本,但是遠遠未徹底吸收與關稅相關的更高進口成本。 PPI通常比CPI提前反應出價格變動趨勢,進而也意味著PPI,以及CPI與PCE這三項通膨衡量數據的升溫之勢遠未結束,畢竟川普關稅政策必定將帶來比現在顯著得多的通膨升溫效應。

另一份幾乎同一時間公佈的經濟數據報告顯示,上月進口消費品成本錄得自2024 年初以來的最大漲幅,包括服裝、鞋類和家居用品價格上漲,但是美國企業會否將這些關稅壓力全部轉移給消費者仍然未知。

餐廳和酒吧的支出(零售報告中唯一的服務業類別)錄得自2月以來的最大降幅,這在很大程度上打消了市場對於服務業通脹升溫的疑慮,自2022年以來,服務業通脹可謂美聯儲最難以解決的通脹細分項目,長期以來非常頑固且持續高溫不,但自今年以來終於退行。

整體而言,美國企業具體的漲價幅度仍不確定,有經濟學家表示,商家可能小幅漲價,畢竟擔憂過度價格上漲導致需求大幅削減。如果漲價僅導致下半年通膨溫和且短暫上行,同時消費者支出強勁且勞動力市場彰顯出韌性,意味著美國經濟距離「金髮姑娘」式的宏觀經濟環境愈發接近,這也是為何7月超預期的這份零售銷售額數據公佈後,市場對於美國經濟重返金髮姑娘宏觀環境的預期升溫。

所謂「金髮姑娘」(Goldilocks)式美國宏觀經濟環境,即指涉美國經濟不冷不熱、剛剛好,維持GDP與消費者支出適度增長和長期穩定的低通膨趨勢。

展望未來,美國消費者面臨的關稅所帶來的通膨效應之外的其他挑戰——包括更高的債務水平、學生貸款還款的全面恢復以及更低的儲蓄——也可能拖累消費者支出。在經歷數月的混亂關稅政策威脅與反覆逆轉之後,面向幾乎所有國家的約15%整體關稅稅率於上週開始實施,這可能會持續對通膨讀數構成一定程度的壓力。

零售銷售數據主要反映商品購買,而商品支出約占美國整體消費者支出的三分之一。經通膨調整的7月商品和服務支出數據將於本月稍後發布。