美債市場屏息:非農週壓倒一切

Oliver Scott

Oliver Scott美國債市聚焦本週非農報告,其結果或將左右降息預期。儘管委內瑞拉局勢動盪,市場反應平淡,而殖利率曲線陡峭化則暗示交易員正押注聯準會2026年進一步降息。

新年伊始,美國公債市場走勢穩定。儘管委內瑞拉政局動盪,但債券投資者反應平淡,市場的全部注意力似乎都轉向本週即將公佈的宏觀經濟數據,尤其是周五的12月非農就業報告。

「超級星期五」將至,非農報告成唯一焦點

經濟學家的預測中位數顯示,美國12月新增就業人數預計為7.3萬個,高於11月的6.4萬個;失業率則預期從4.6%降至4.5%。這份報告之所以備受關注,是因為它將是剔除先前長達43天聯邦政府關門所造成的數據幹擾後,一份更「乾淨」、更具參考價值的經濟報告。

Natixis北美美國利率策略主管John Briggs表示,12月的就業數據「將是我們很長一段時間以來收到的第一份乾淨的美國經濟報告」。

CreditSights投資級與宏觀策略主管Zachary Griffiths也指出:「我們預計,隨著這些數據開始以更規律的方式發布,市場波動性將有所上升。」他認為,如果就業崗位增幅不及預期,可能會推動美債殖利率下行,10年期美債殖利率或將重回4%區域。

Griffiths補充說:“我們預計2026年的經濟放緩程度將比市場預期的更嚴重,這主要由勞動力市場疲軟所驅動。這將促使聯準會進一步降息,從而壓低收益率,並使收益率曲線更加陡峭。”

此外,美國最高法院也可能在本週五對川普總統全球關稅的合法性作出裁決,這起事件與非農業數據同日發生,可能對債券市場產生關鍵影響。

地緣政治「噪音」?委內瑞拉為何攪不動債市

對於委內瑞拉的局勢,市場顯得漠不關心。 Wisdom固定收益管理公司的投資組合經理Vincent Ahn表示,利率和信貸交易的核心驅動力是美國經濟成長、通膨以及聯準會的下一步行動,因此週五的宏觀事件對國債市場的影響遠大於委內瑞拉局勢。

Ahn解釋:「委內瑞拉事件只有在引發油價持續波動、進而推高汽油價格和通膨時才會波及市場,但目前市場並未看到這種跡象。」他強調,這一事件之所以未能撼動債市,根本原因在於它沒有改變市場的通膨預期。

從交易角度來看,儘管委內瑞拉的消息是真實的,但短期內主要反映的是少量原油流向和物流問題。 Ahn指出:“全球原油供需平衡仍然寬鬆,委內瑞拉供應的任何實質性變化都需要時間顯現。在油價未出現足以改變通膨軌蹟的持續波動前,美國國債市場將對更重要的宏觀因素作出反應。”

週二,各期限美債殖利率僅微幅走高。其中,2年期美債殖利率上漲1.04個基點至3.463%,10年期美債殖利率上漲0.79個基點至4.173%,30年期美債殖利率上漲0.30個基點至4.863%。

圖:近期不同期限的美債指數價格走勢顯示市場波動有限

FHN金融策略師Will Compernolle將週二的行情歸因於“隨機波動”,認為市場在等待本周密集的經濟事件,同時年初的交易量正逐步恢復正常。他表示,市場並未預期委內瑞拉會出現類似中東局勢的供應中斷風險,因此債券市場尚未出現避險交易的「衝動」。

殖利率曲線陡峭化:降息預期下的關鍵訊號

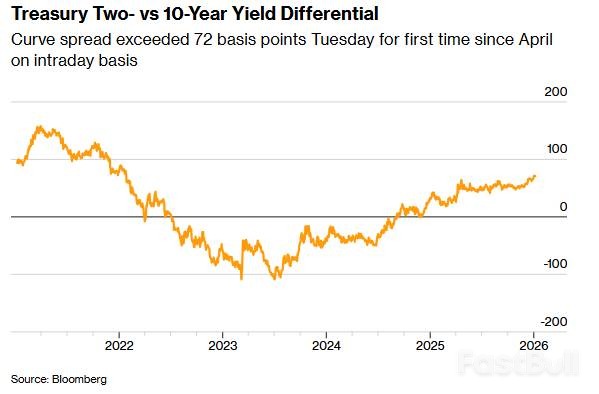

儘管整體波動不大,但美國國債市場正逼近一個關鍵的技術里程碑。本週,10年期美債殖利率相對於2年期美債殖利率的利差一度達到近九個月來的最高水平,這清晰地表明交易員正在押注聯準會將在2026年進一步降息。

10年期美債殖利率一度比2年期殖利率高出超過72個基點,這是自去年4月以來的首次。這種被稱為「殖利率曲線陡峭化」的現象,通常源自於市場對未來貨幣政策放鬆的預期。此外,年初企業債券發行量激增也推高了長期債券的殖利率,加劇了這一趨勢。

圖:美債2年與10年期報酬率利差擴大,觸及九個月高點

AmeriVet Securities美國利率交易和策略主管Gregory Faranello預測,2年期和10年期美債殖利率之間的利差今年可能擴大至1個百分點,這將是自2021年以來的最大利差。他預計,這兩種期限的國債殖利率或將分別降至3%和4%左右。