沃什執掌美聯儲?市場該怕什麼

Michael Ross

Michael Ross曾為聯準會通膨鷹派的凱文沃什,如今立場轉變,積極呼籲降息並推動縮表,使其有望成為川普降息政策的「武器」。他倡導對聯準會進行“制度變革”,預示著美國乃至全球市場可能面臨重大變局。

凱文沃什,曾經是聯準會最堅定的通膨「鷹派」之一。如今,他卻可能成為川普降息政策最鋒利的「武器」。

這位曾經一再警告貨幣政策過度刺激的前聯準會官員,立場似乎發生了根本轉變。這種轉變讓他贏得了川普的青睞,也讓他距離執掌全球最重要的央行只有一步之遙。

沃什呼籲對聯準會進行「制度變革」。這究竟意味著什麼?他二十多年來對聯準會的批評,為我們描繪了「沃什經濟學」的輪廓,也預示了美國乃至全球市場可能面臨的變局。

利率政策:從通膨鷹派到降息急先鋒

央行行長的核心工作是引導利率。聯準會的法定「雙重使命」是在抑制通膨和促進就業之間取得平衡。在沃什職業生涯的大部分時間裡,他都毫不含糊地將抗通膨置於首位。他曾在2021年寫道:“如果價格穩定被揮霍,金融穩定就會面臨風險……經濟就會受到威脅。”

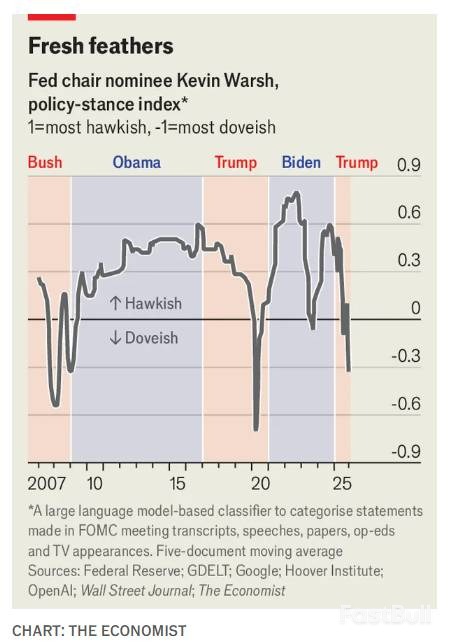

因此,沃什長期以來都是強硬的鷹派。一項人工智慧模型分析了他近200次的公開表態,結果顯示,在今年之前,他僅有的幾次「轉鴿」都發生在嚴重危機期間:2007-09年全球金融危機、新冠疫情和2023年矽谷銀行倒閉。

然而,隨著川普贏得第二個任期的可能性浮現,情況改變了。沃什開始反覆、強硬地呼籲降息,這與他過去的立場形成了鮮明對比。

圖:凱文沃許的政策立場指數(2007-2025),由鷹派(正值)向鴿派(負值)的轉變清晰可見

他給的理由是:人工智慧將帶來生產力繁榮,加上川普的放鬆監管,這兩大因素會抑制通膨。他擔心,高利率可能會扼殺這潛在的成長。

這個論點有缺陷。首先,即使生產力真如他所預測的飆升,一旦通膨抬頭(目前美國通膨仍高於聯準會2%的目標),央行仍需要提高利率來抑制需求。其次,生產力的提升通常會帶動更高的投資,反而會推高「中性利率」──也就是既不刺激也不緊縮經濟的理論利率水準。在基準利率上升時降息,可能會過度刺激經濟,進一步助長通膨。

縮表之辯:沃什對QE的“總清算”

如果說沃什在利率問題上的立場發生了搖擺,那麼他在另一個關鍵問題上則始終如一:聯準會高達數萬億美元的資產負債表。

關於量化寬鬆(QE),也就是央行印鈔購買債券,傳統的爭論焦點是其效果微乎其微還是根本沒有。但沃什的批判要猛烈得多。在他看來,QE是許多經濟問題的根源,包括政府揮霍、資本錯配、不平等加劇、聯準會獨立性受損、銀行體系脆弱、生產力下滑。這些指控有些不無道理,但大多顯得言過其實。

為了消除QE的“印記”,沃什希望大幅縮減美聯儲的資產負債表,這與美聯儲近期決定放緩“量化緊縮”(QT)的立場背道而馳。如果沃什真的開始主動拋售債券,直接後果將是債券價格下跌、殖利率飆升。這些收益率是經濟中抵押貸款等關鍵利率的基準。

沃什的計畫是透過降低短期政策利率來抵消長期收益率的上升。這樣做的結果是殖利率曲線將變得更加陡峭——即長短期借貸成本的利差擴大。要找到完美的平衡點將極為困難,因為聯準會購債對殖利率的影響本身就充滿不確定性。

即便他成功了,另一個風險也會浮現。聯準會的資產負債表對應的是銀行存放在央行的準備金。金融危機後,這些準備金已成為設定利率的關鍵工具。如果準備金規模過低,銀行間的隔夜拆借市場可能陷入混亂,重演2019年「回購危機」的放大版。

制度變革:沃什要如何改造聯準會

沃什的「制度變革」也直接指向聯準會本身。聯準會近年確實犯過錯,例如對疫情後的通膨飆升反應遲緩。沃什的一些批評是合理的,例如他認為央行應遠離氣候變遷、種族正義等政治化議題。

但他的另一些觀點則更具爭議。他指責聯準會過度依賴數據,尤其是過時的政府統計數據。然而,如果沒有可信的數據來追蹤經濟,決策剩下的就只有對「生產力繁榮」這類無法證偽的猜測。他所推崇的私人數據提供商,目前還遠遠不能取代官方數據。股市對每一次就業或通膨數據發布的劇烈反應,就證明了這一點。

身為聯準會主席,沃什需要同時取悅三方:極度渴望降息的川普、日益擔憂美國資產的金融市場,以及他在聯準會內部的同事們。這個技術官僚群體需要用投票來支持他的任何決策,如果他們認為主席過於政治化,將會阻礙他的議程。

要讓所有人都滿意,沃什需要上演一場他職業生涯中最精彩的平衡表演。