「拋售美國」論不實,海外美債持倉近歷史高位

Michael Ross

Michael Ross儘管「拋售美國」論甚囂塵上,最新數據顯示海外投資者對美債的持有量仍接近歷史高點。聯準會降息預期與美國作為「最乾淨的髒襯衫」角色,促使全球資本持續湧入,其中日本顯著增持,印證言行不一的投資策略。

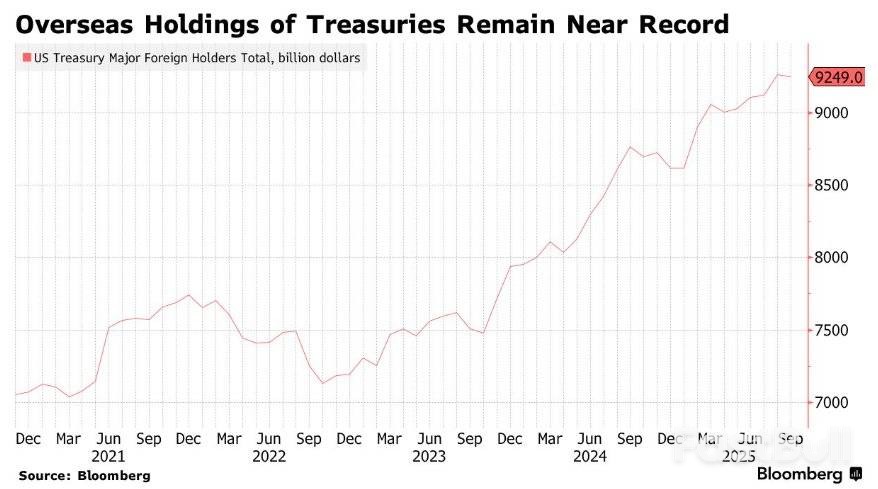

美國政府結束停擺之後公佈的最新美債持倉數據顯示,9月海外國家所持有的美國國債規模仍接近歷史最高位,這也意味著此前不久在8月創下新的美債持倉歷史最高位之後,海外國家整體持有的美國國債規模僅呈現出略有回落。最新的海外國家美債持倉凸顯出那些嘴上說著"拋售美國"與"美國例外論已經處於崩塌進程"的海外主權財政機構以及大型私人投資機構們實際上正在趁著美債價格在降息預期催化之下的上行時期瘋狂買入美債資產或者在收益率反彈低時候趁著美債。

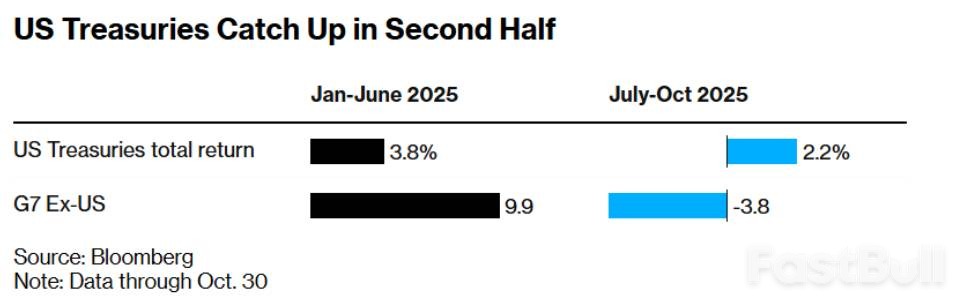

"期限溢價"持續大幅緩解疊加聯準會降息預期升溫之下的借貸成本下降,美債投資回報持續上升,而且迄今為止最為糟糕的那些經濟預測展望,尤其是關於通膨的悲觀預測,基本上都未能成真。事實上,規模達30兆美元的美國國債交易市場持續火熱,以美債價格波動計價的投資回報今年迄今接近7%,正朝著自2020年以來的最佳美債投資年份邁進。

據了解,具體的細節數據顯示,美國國債第二大持有國英國選擇了在9月縮減持倉,而日本的美債持倉則升至三年多來的最高水平。

9月份,海外投資機構合計持有價值約9.25兆美元的美國國債,而前一個月則為9.26兆美元這歷史最高持倉規模。值得注意的是,持倉變動受各大機構們淨買進或賣出影響,同時也受到美債整體估值變動帶來的影響,但是估值變動對於各國持倉規模變動的擾動相對而言小得多。衡量美國公債價格走勢的一項"Bloomberg美國公債指數"在8月和9月均錄得上漲。

由於此前美國聯邦政府超過一個月的"政府停擺"時期徹底擾亂了數據公佈日程,美國財政部在當地時間週二同時發布了8月和9月的相關海外美債持倉數據,藉此追趕滯後的發佈時間表。

言論與實際操作不一的投資機構們

時間軸剛進入2025年之時,債券投資人確實有許多理由對美國國債市場持悲觀態度。當時美債殖利率,尤其是10年及以上的長期限美債殖利率可謂持續飆升,主要原因在於當時市場預期川普政府關於提振經濟成長和減稅的承諾將大幅擴大赤字,需要更大規模的長期美債發行規模,並可能使諸多核心消費品變得更加昂貴。

隨後在4月,川普推出的激進關稅引發了貿易戰將導致外國投資者短暫迴避所有美國資產的濃厚擔憂情緒。

因此今年迄今,由於市場上不少大型投資機構擔美國總統憂特朗普的一系列貿易以及外交政策舉措可能大幅削弱國際社會對美國資產的持有信心,海外國家們的美國國債持有數據一直受到市場重點關注。一些金融市場的資深分析人士甚至指出,金價飆升被視為全球努力實現資產配置"去美元化"以及全球資金為"美國例外論崩潰"做好準備的重大信號之一。

自從唐納德·川普重返白宮重掌美國總統大權以來,美國在全球債券市場的核心首選地位一次又一次地受到質疑。從全面的對等關稅政策與減稅,到巨額預算赤字,再到特朗普本人對美聯儲獨立性的持續抨擊,華爾街上的許多頂級投資機構一直在敲響幾乎相同的不祥警鐘:"美國例外論"走向終結,"賣出一切美國資產",尤其是賣出龐大預算赤字壓力與激進通脹危機導致潛在通脹的美國國債資產升溫。

然而,海外機構們的最新美債持股數據證明,隨著美聯儲開啟新一輪降息、經濟以"溫和放緩"步伐邁向軟著陸以及通脹壓力持續緩解等多重利好因素疊加,推動美國國債市場全面上漲。隨著美債下半年大舉反彈領先全球債市,美國政府債務市場仍鞏固了其作為全球最受信任主權債務資產的絕對統治地位。

聯準會今年已宣布兩次降息,且可能在2026年進一步降息;儘管非農就業增長和消費者支出放緩,但尚未顯示出可能威脅企業資產負債表的經濟衰退跡象;儘管市場擔憂特朗普主導的關稅政策可能推高物價,但通脹壓力仍在持續緩解,這些都成了全球資金在下半年重返美債的重要論據。

同樣重要的是,美國仍然像是外部世界中"不那麼糟糕"的投資選擇,也就是所謂的"最乾淨的髒襯衫"。它絕非七國集團(G-7)中唯一一個負債與赤字膨脹、或政府功能出現失調的國家。其他主要已開發國家的央行們要麼接近結束其降息週期,要麼(以日本為例)可能升息。而美國仍是迄今為止規模最大、流動性最強的全球固定收益資產市場。

"當你看看其他替代選項時,它們也並非沒有自己的一套挑戰,"來自TCW的固定收益基金經理Hovhannisyan表示。 "'最乾淨的髒襯衫'這個類比非常非常貼切,而且並不存在一個非常明確的高流動性的替代品。"

美國財政部長斯科特·貝森特曾經在10月23日接受美國媒體採訪時,屢次駁斥此類"拋售美國"(Sell America)以及"美國例外論崩潰"等這類關於美國資產的焦慮論調,他當時表示,近期"我們在美國國債方面看到了非常強勁的海外國家購買興趣"。 "我們的美債拍賣從未像現在這樣穩健,尤其是海外買家們踴躍參與。"

日本狂買,英國與中國削減美債

日本,仍是美國國債的最大海外持有國,其持股規模在9月大舉增加了約90億美元,至1.19兆美元——這是自2022年8月以來的最高持股水準。

"令我印象最深的就是日本,"來自道富銀行的資深策略師李·費里奇表示。 "這種對美國國債的大舉買入,可能是日圓持續走弱的一個關鍵因素,也可能表明在本國貨幣貶值以及長期國債收益率持續上升的情況下,日本投資者們對日本國債心存顧慮。"

近幾個月來,日圓兌美元匯率大幅走軟。週二時,日圓兌美元匯率跌至自2月以來的最疲軟水準。今年以來,在十國集團(G10)主權貨幣中,日圓也是表現最差的一種主權貨幣。

英國是美國國債的第二大海外持有國,其持股減少了約393億美元,降至8,650億美元。

中國則是美國國債的第三大海外持有國,其持股在9月較前一個月僅小幅下降約5億美元,至7,005億美元。根據一些市場分析師的說法,比利時的美國國債持倉中包含了一部分來自中國的託管帳戶,比利時在9月份的美國國債持倉規模增加了約125億美元,至4668億美元。

"我仍然沒有看到任何海外投資機構們正在遠離美國核心資產的跡象,"來自美國銀行的固定收益策略師亞歷克斯·科恩表示。 "美國仍然是一個頗具吸引力的投資目的地。"