Tefekkür: Devlet Borçlanmasına Kolayca Müdahale Edin

Samantha Luan

Samantha LuanBorcunuzun her yıl gelirinizden daha hızlı arttığı bir haneyi yönettiğinizi düşünün. Sonunda bir şeylerin değişmesi gerekir. Şimdi bunu küresel ekonomiye uyarlayın, artan kamu borcunun neden göz ardı edilmemesi gereken bir şey olduğunu göreceksiniz.

Borcunuzun her yıl gelirinizden daha hızlı arttığı bir haneyi yönettiğinizi düşünün. Sonunda bir şeylerin değişmesi gerekir. Şimdi bunu küresel ekonomiye uyarlayın, artan kamu borcunun neden göz ardı edilmemesi gereken bir şey olduğunu göreceksiniz.

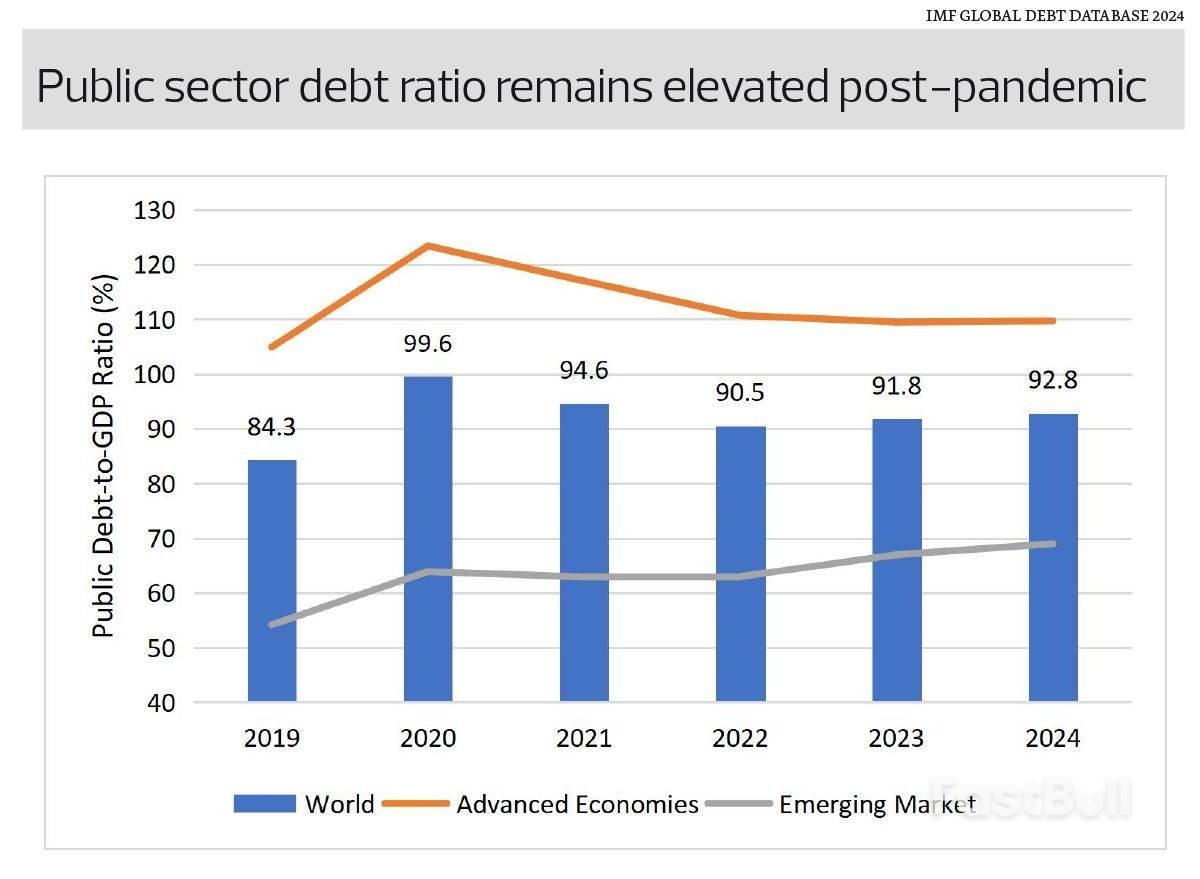

Uluslararası Para Fonu'nun Küresel Borç Veritabanı'na göre, küresel kamu borcu 2023'teki %91,8'den 2024'te üst üste ikinci yıl GSYİH'nin %92,8'ine yükseldi. Sürdürülebilir borçlanma, borç yükünü yüksek tuttu ve mevcut eğilimler devam ederse, IMF'nin Ekim 2025 tarihli Mali Monitör yayınındaki tahminine göre, küresel kamu borcu 2029 yılına kadar GSYİH'nin %100'ünü aşabilir.

Bu noktaya nasıl geldiğimizi anlamak için beş yıl geriye gitmemiz gerekiyor. Covid-19 salgını, kurtarma paketlerini ve teşvik programlarını finanse etmek için devlet borçlanmasında olağanüstü bir artışa neden oldu. Bu durum, küresel kamu borcunun GSYİH'ye oranının 2019'daki %84,3'ten 2020'de %99,6'ya yükselmesine yol açtı. Teşvik önlemlerinin etkisiz hale gelmesi ve mali açıkların daralmasına rağmen, borcun kendisi ortadan kalkmadı. Teşviklerin etkisiz hale gelmesi ve GSYİH'nin toparlanmasıyla 2022'de kamu borcunda GSYİH'nin %90,5'ine geçici bir düşüş yaşandı, ancak düşüş durdu. Bugün, borç seviyeleri 2010'ların yaklaşık %80'lik ortalamasının oldukça üzerinde kalmaya devam ediyor.

Peki bu neden önemli?

İlk olarak, yükselen faiz oranları borcu daha pahalı hale getiriyor. Pandemi sırasında düşük veya sıfıra yakın faiz oranlarıyla borçlanan hükümetler, şimdi çok daha yüksek faiz oranlarıyla yeniden finansman yaparak bütçeleri zorluyor. Bunun iyi bir örneği, daha büyük bir genel borç yükü ve daha yüksek faiz oranları nedeniyle borç servis ücretlerinin arttığı Malezya'da yaşanıyor. Borç servisinin 2026 yılında devlet gelirinin yaklaşık %17'sini tüketmesi bekleniyor. Bu oran, 2010'ların başındaki yaklaşık %10'luk orana ve Maliye Bakanlığı'nın kendi koyduğu %15'lik sınırın üzerine çıkıyor.

İkincisi, yüksek borçlanma mali esnekliği azaltır. Yeni bir kriz çıkması durumunda, birçok hükümet kendini kısıtlanmış hissedebilir ve yatırımcı güvenini riske atmadan büyük ölçekli teşvik önlemlerini uygulayamayabilir.

Üçüncüsü, kredi derecelendirme kuruluşları durumu izliyor. Fitch, 2023'te ABD'nin kredi notunu düşürdü, ardından Mayıs 2025'te Moody's geldi ve ABD'nin tüm büyük kredi derecelendirme kuruluşlarındaki AAA statüsünü kaldırdı. Piyasalar not indirimini umursamasa da, bu durum en yüksek nota sahip ülkelerin bile bundan muaf olmadığını gösteriyor.

Ancak borç birikimi tekdüze değildir ve aşırı basitleştirilmemelidir; zira her ülkenin kendine özgü riskleri ve zorlukları vardır.

ABD ve Japonya başta olmak üzere gelişmiş ekonomiler, devasa borç yüklerini taşımaya devam ediyor. Gelişmiş ekonomilerdeki kamu borcu, 2019'daki %104,9'dan 2024'te ortalama %109,7'ye yükseldi. Gelişmekte olan piyasalar ise daha düşük seviyelerde olsa da, çok daha hızlı bir borç artışı gördü ve 2019'daki %54,2'den 2024'te %69'a yükseldi.

Bu ayrışma, küresel ortalamanın mali riskteki önemli farklılıkları maskelediği anlamına geliyor. Gelişmiş ekonomiler yüksek borç seviyelerine sahip olsalar da, yüksek borç seviyelerini korumalarına olanak tanıyan derin yerel sermaye piyasaları ve rezerv para birimi konumundan faydalanıyorlar. Ancak, aşağı yönlü riskler devam ediyor. Yatırımcı duyarlılığında ani bir değişim, siyasi çıkmaz veya enflasyondaki bir artış, borçlanma maliyetlerini keskin bir şekilde artırabilir. Bu kadar büyük borç stoklarıyla, mütevazı faiz artışları bile faiz ödemelerini şişirebilir. Daha zayıf mali dayanaklara veya daha yavaş büyümeye sahip ülkeler, özellikle de kısmen ABD tarife artışlarının tetiklediği yavaş küresel büyüme, hükümetleri borçla beslenen teşviklere yeniden başvurmaya zorlarsa, daha keskin sürdürülebilirlik baskılarıyla karşı karşıya kalabilir.

Gelişmekte olan piyasalar farklı bir dizi riskle karşı karşıyadır. Hızlı borç birikimi, yatırımcı güvenini aşındırabilir ve mali sürdürülebilirlik ve gelecekteki ekonomik kalkınma konusunda şüphelere yol açabilir. Borç, daha yüksek milli gelirle "kendilerini amorti eden" üretken yatırımları finanse edebilirken, büyümenin borçlanma maliyetlerini aşacağının garantisi yoktur. Gelir artışı yetersiz kalırsa, hükümetlerin borçları karşılamak için yeni vergiler getirmesi veya harcamaları kısması gerekebilir; bu da uzun vadeli ekonomik büyümeyi engeller. Bu riskler, borçların şu anda gözlemlendiği gibi alışılmadık derecede yüksek bir hızda arttığında daha da artar ve bu da ulaşılması zor olabilecek önemli bir büyüme gerektirir. Gelişmekte olan piyasalardaki genel olarak daha zayıf mali kurumlar ve daha dar vergi tabanları göz önüne alındığında, büyüme sekteye uğrarsa veya küresel koşullar sıkılaşırsa, orta düzey borç seviyeleri bile sürdürülemez hale gelebilir.

Ekonomistler olarak şu soruyu sormalıyız: Acaba fazla mı rehavete kapılmışız?

Borç, faydalı bir kaldıraç sağlar, ancak kaldıraç beraberinde risk de getirir. Bunu finansal bir düdüklü tencere gibi düşünün: Dışarıdan her şey sakin görünse bile, içeride sessizce ısı birikir. Kapağı kapalı kaldığı sürece güvende görünür ve arzu ettiğiniz nihai ürünü üretmeye devam eder. Ancak baskı artmaya devam eder ve kimse buharı serbest bırakmazsa, ani bir patlama riski çok gerçek olur. Tarih bize borç krizlerinin genellikle en beklenmedik anda patlak verdiğini hatırlatır. Hükümetler konsolidasyona devam etmeli, yatırımcılar tetikte olmalı ve politika yapıcılar borcun sadece bir istatistik değil, bir kısıtlama haline geldiği senaryolara hazırlıklı olmalıdır.