เฟดไม่น่าจะลดอัตราดอกเบี้ย เนื่องจากตลาดคาดการณ์ว่าอัตราดอกเบี้ยเดือนมกราคมจะคงที่

Liam Peterson

Liam Petersonแม้ว่าจะมีการปรับลดอัตราดอกเบี้ยอย่างรวดเร็วในปี 2025 แต่ตลาดส่วนใหญ่คาดการณ์ว่าธนาคารกลางสหรัฐจะคงอัตราดอกเบี้ยไว้ในเดือนมกราคม

มีฉันทามติอย่างท่วมท้นให้คงอัตราดอกเบี้ยไว้

นักลงทุนส่งสัญญาณที่ชัดเจนก่อนการประชุมของธนาคารกลางสหรัฐ (เฟด) ในเดือนมกราคมว่า อย่าคาดหวังว่าจะมีการลดอัตราดอกเบี้ยอีกครั้ง ในตลาดซื้อขายล่วงหน้าและตลาดคาดการณ์ โอกาสที่เฟดจะคงอัตราดอกเบี้ยมาตรฐานไว้นั้นสูงมาก ซึ่งบ่งชี้ว่าอาจเป็นการหยุดชั่วคราวหลังจากลดอัตราดอกเบี้ยหลายครั้งในช่วงปลายปี 2025

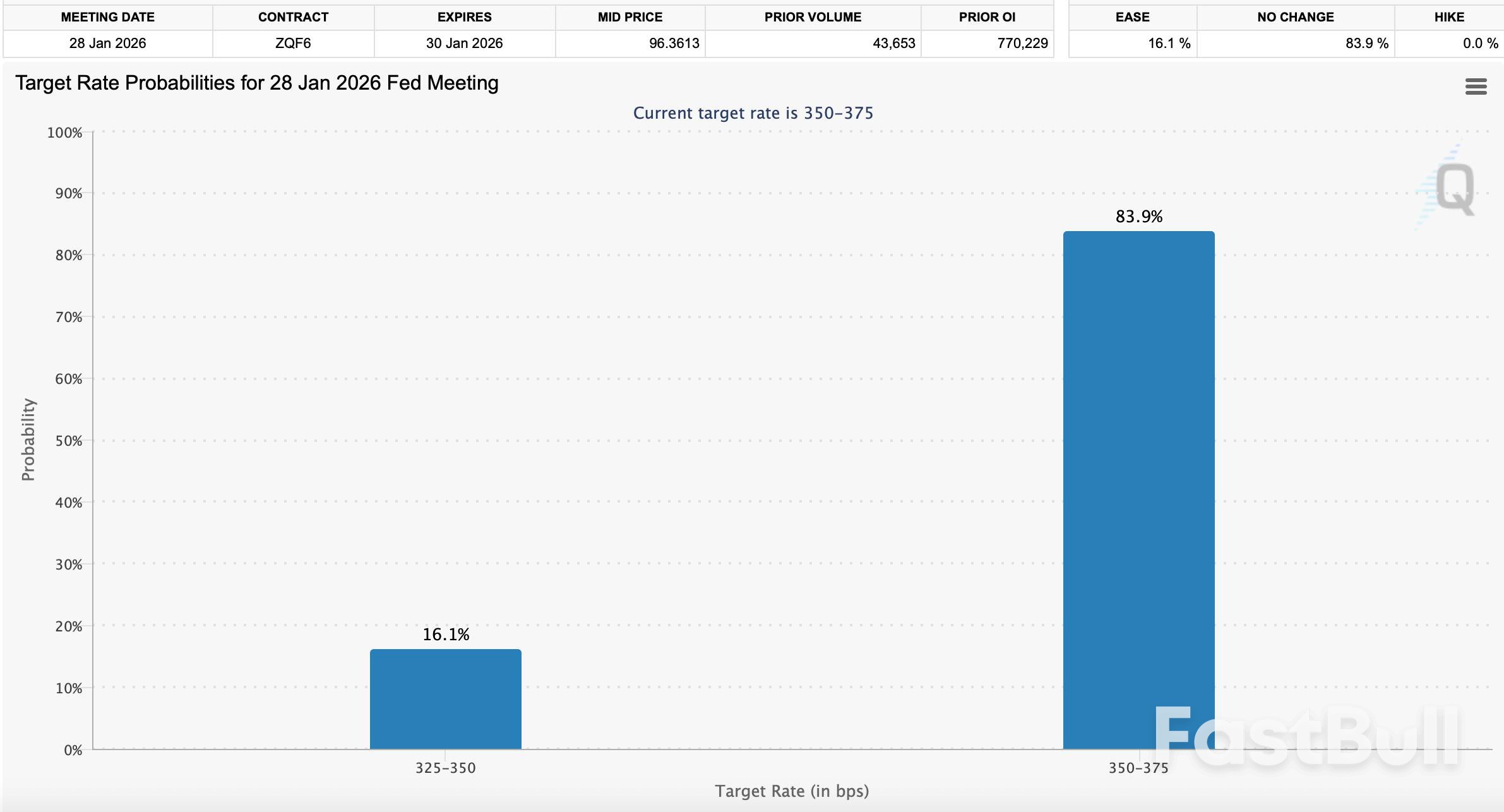

จากข้อมูลของเครื่องมือ CME FedWatch ซึ่งวิเคราะห์ราคาฟิวเจอร์สของอัตราดอกเบี้ยเงินกู้ระหว่างธนาคาร (federal funds futures) พบว่า ตลาดได้ประเมินโอกาสที่คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) จะคงอัตราดอกเบี้ยปัจจุบันไว้ที่ 3.50% ถึง 3.75% ไว้ที่ 83.9% โอกาสที่จะลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานอยู่ที่เพียง 16.1% และแทบไม่มีความคาดหวังว่าจะมีการปรับขึ้นอัตราดอกเบี้ยเลย

ข้อมูลจาก CME FedWatch สำหรับการประชุมในเดือนมกราคม 2026 แสดงให้เห็นว่ามีความน่าจะเป็น 83.9% ที่อัตราดอกเบี้ยจะคงที่อยู่ที่ 3.50-3.75%

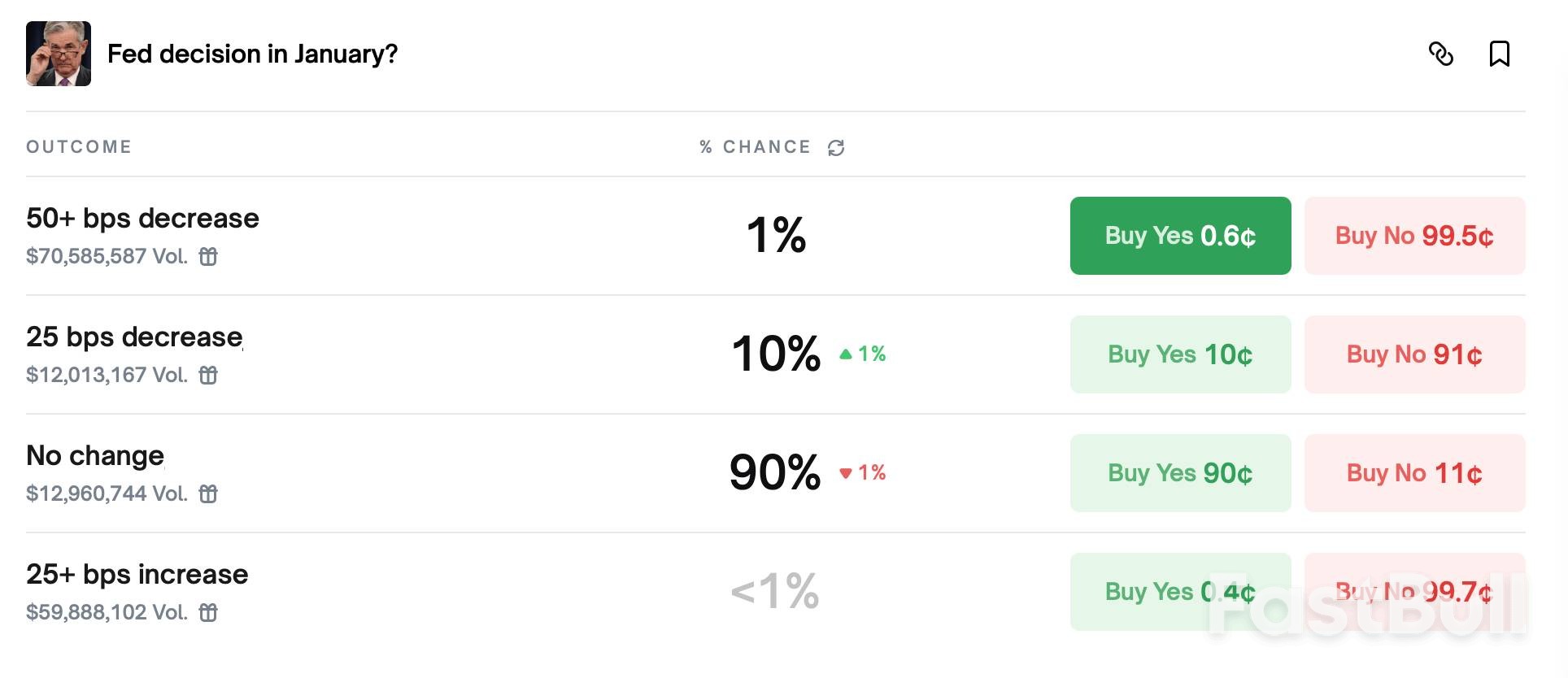

ความรู้สึกเช่นนี้สะท้อนให้เห็นในตลาดการคาดการณ์เช่นกัน บน Polymarket นักพนันให้ความน่าจะเป็นที่เฟดจะคงอัตราดอกเบี้ยไว้ที่ 90% เหลือเพียง 10% สำหรับการลดอัตราดอกเบี้ยลง 0.25 จุด ในทำนองเดียวกัน ข้อมูลจาก Kalshi แสดงให้เห็นว่าเทรดเดอร์เชื่อว่ามีความน่าจะเป็นที่เฟดจะคงอัตราดอกเบี้ยไว้ที่ 88%

ตลาดการคาดการณ์อย่าง Polymarket สะท้อนให้เห็นถึงความเชื่อมั่นอย่างมากในการคงอัตราดอกเบี้ย โดยมีโอกาส 90% ที่ "ไม่มีการเปลี่ยนแปลง" สำหรับการตัดสินใจของเฟดในเดือนมกราคม

บริบท: วงจรการผ่อนคลายทางการเงินอย่างรวดเร็วในปี 2025

ความคาดหวังของตลาดว่าจะมีการหยุดชะงักนั้นถือเป็นเรื่องที่น่าจับตามอง เมื่อพิจารณาจากมาตรการผ่อนคลายทางการเงินอย่างรุนแรงของธนาคารกลางสหรัฐฯ ในช่วงปลายปีที่ผ่านมา ธนาคารกลางได้ลดอัตราดอกเบี้ยถึงสามครั้งในปี 2025 โดยเริ่มตั้งแต่กลางเดือนกันยายน และต่อเนื่องด้วยการปรับลดอีกครั้งในปลายเดือนตุลาคมและธันวาคม

การปรับลดแต่ละครั้งลดลง 25 จุดพื้นฐาน การตัดสินใจในเดือนธันวาคม 2025 ทำให้ช่วงเป้าหมายลดลงมาอยู่ที่ระดับปัจจุบันคือ 3.50% ถึง 3.75% ซึ่งต่ำที่สุดนับตั้งแต่ปี 2022 ก่อนหน้านี้มีการปรับลดในเดือนตุลาคมมาอยู่ที่ช่วง 3.75% ถึง 4.00% และการปรับลดครั้งแรกในเดือนกันยายนซึ่งเป็นการเริ่มต้นวงจรการผ่อนคลายทางการเงิน

ขณะนี้ นักลงทุนดูเหมือนจะเชื่อมั่นว่าโมเมนตัมดังกล่าวจะไม่ต่อเนื่องไปถึงปีใหม่ มุมมองที่แพร่หลาย ซึ่งสะท้อนให้เห็นในราคาฟิวเจอร์สของ CME และปริมาณการเปิดสถานะ คือ เฟดจะถอยกลับไปประเมินผลกระทบสะสมจากการลดอัตราดอกเบี้ยในปีที่แล้ว ก่อนที่จะตัดสินใจดำเนินการใดๆ เพิ่มเติม

ความระมัดระวังของเฟดต่อแรงกดดันจากภายนอก

แม้ว่าตลาดจะมีความเชื่อมั่น แต่ธนาคารกลางสหรัฐ (เฟด) ก็เผชิญกับปัจจัยหลายอย่างที่ขัดแย้งกัน ประธานเฟด เจโรม พาวเวลล์ และคณะได้เน้นย้ำมาโดยตลอดถึงแนวทางที่ขึ้นอยู่กับข้อมูล โดยส่งสัญญาณว่าพวกเขาต้องการเห็นการยืนยันทางเศรษฐกิจเพิ่มเติมก่อนที่จะดำเนินการผ่อนคลายนโยบายต่อไป โดยเฉพาะอย่างยิ่งหลังจากที่ได้ลดอัตราดอกเบี้ยอย่างรวดเร็วในช่วงหลายเดือนสุดท้ายของปี 2025

อย่างไรก็ตาม แรงกดดันทางการเมืองยังคงเป็นปัจจัยสำคัญ โดนัลด์ ทรัมป์ เรียกร้องให้ลดอัตราดอกเบี้ยอย่างต่อเนื่องเพื่อกระตุ้นเศรษฐกิจเพิ่มเติม สำหรับการประชุมในเดือนมกราคม ตลาดดูเหมือนจะเชื่อว่าคำเรียกร้องเหล่านี้จะไม่ส่งผลต่อการตัดสินใจของธนาคารกลาง

ที่น่าสนใจคือ การวิเคราะห์ภายในและภายนอกบางส่วนแสดงให้เห็นมุมมองที่สอดคล้องกันมากขึ้น:

• ธนาคารกลางสหรัฐสาขาซานฟรานซิสโก:การวิเคราะห์ล่าสุดจากธนาคารระดับภูมิภาคชี้ให้เห็นว่า มาตรการภาษีที่ทรัมป์นำมาใช้ อาจส่งผลให้เงินเฟ้อลดลง ซึ่งขัดกับความเชื่อทั่วไป

• ผู้ว่าการธนาคารกลางสหรัฐฯ สตีเฟน มิแรน:ผู้ว่าการธนาคารกลางสหรัฐฯ กล่าวว่าเขาต้องการเห็นการลดอัตราดอกเบี้ยลง 1 เปอร์เซ็นต์เต็มตลอดปี 2026

อย่างไรก็ตาม ความเห็นส่วนใหญ่ยังคงเห็นพ้องกันว่าเดือนมกราคมยังเร็วเกินไปสำหรับการปรับขึ้นอัตราดอกเบี้ยอีกครั้ง ดังที่แคธี่ บอสจานซิช หัวหน้านักเศรษฐศาสตร์ของเนชั่นไวด์ กล่าวกับซีเอ็นบีซีว่า ประธานพาวเวลล์ไม่ได้เป็นอุปสรรคต่อการผ่อนคลายนโยบายการเงิน “ประธานพาวเวลล์มีส่วนช่วยในการดำเนินการลดอัตราดอกเบี้ย 25 จุดพื้นฐานถึงสามครั้งติดต่อกัน ไม่ใช่ว่าเขาขัดขวางไม่ให้คณะกรรมการนโยบายการเงิน (FOMC) ลดอัตราดอกเบี้ย” เธอกล่าว

เหตุใดการถือครองหุ้นในเดือนมกราคมจึงเป็นกรณีพื้นฐาน

ความสอดคล้องระหว่างราคาในตลาดและแบบอย่างในอดีตทำให้การหยุดปรับอัตราดอกเบี้ยในเดือนมกราคมเป็นสถานการณ์ที่มีความเป็นไปได้มากที่สุด การประชุม FOMC ครั้งแรกของปีมักไม่ค่อยมีนโยบายที่สร้างความประหลาดใจ เมื่อแนวโน้มเงินเฟ้อทรงตัวและข้อมูลแรงงานให้สัญญาณที่หลากหลาย ดูเหมือนว่าจะไม่มีเหตุผลเร่งด่วนใดๆ ที่เฟดจะต้องดำเนินการในทันที

การวางตำแหน่งของสถาบันต่างๆ สนับสนุนมุมมองนี้ ข้อมูลปริมาณการซื้อขายจากสัญญาซื้อขายล่วงหน้าของ CME แสดงให้เห็นว่าปริมาณการเปิดสถานะ (open interest) กระจุกตัวอยู่รอบๆ สถานการณ์ "ถือ" (hold) อย่างมาก ซึ่งบ่งชี้ว่าผู้เข้าร่วมตลาดรายใหญ่ต่างวางตำแหน่งตัวเองเพื่อความต่อเนื่อง

โดยสรุปแล้ว สัญญาณจากตลาดนั้นชัดเจน ในขณะที่เฟดกำลังลดอัตราดอกเบี้ยอย่างต่อเนื่องในปี 2025 แต่ตอนนี้คาดว่าจะรอดูสถานการณ์ต่อไป การประชุมในเดือนมกราคมจึงดูเหมือนจะไม่ใช่เรื่องของการดำเนินการใหม่ๆ มากนัก แต่เป็นการยืนยันว่าการผ่อนคลายนโยบายการเงินเมื่อปีที่แล้วได้ผลตามที่ตั้งใจไว้หรือไม่ คำถามสำคัญสำหรับนักลงทุนจึงไม่ใช่ว่าเฟดจะหยุดลดอัตราดอกเบี้ยหรือไม่ แต่จะเป็นว่าการหยุดลดนั้นจะนานแค่ไหน