การไตร่ตรองทางเศรษฐศาสตร์: ผ่อนปรนการกู้ยืมเงินจากรัฐบาล

Samantha Luan

Samantha Luanลองนึกภาพว่าคุณมีครอบครัวที่หนี้สินเพิ่มขึ้นเร็วกว่ารายได้ทุกปี ท้ายที่สุดแล้ว ก็ต้องมีอะไรเปลี่ยนแปลงไป ทีนี้ ลองขยายขอบเขตให้สอดคล้องกับเศรษฐกิจโลกดู แล้วคุณจะรู้ว่าทำไมหนี้สาธารณะที่พุ่งสูงขึ้นจึงเป็นสิ่งที่ไม่ควรมองข้าม

ลองนึกภาพว่าคุณมีครอบครัวที่หนี้สินเพิ่มขึ้นเร็วกว่ารายได้ทุกปี ท้ายที่สุดแล้ว ก็ต้องมีอะไรเปลี่ยนแปลงไป ทีนี้ ลองขยายขอบเขตให้สอดคล้องกับเศรษฐกิจโลกดู แล้วคุณจะรู้ว่าทำไมหนี้สาธารณะที่พุ่งสูงขึ้นจึงเป็นสิ่งที่ไม่ควรมองข้าม

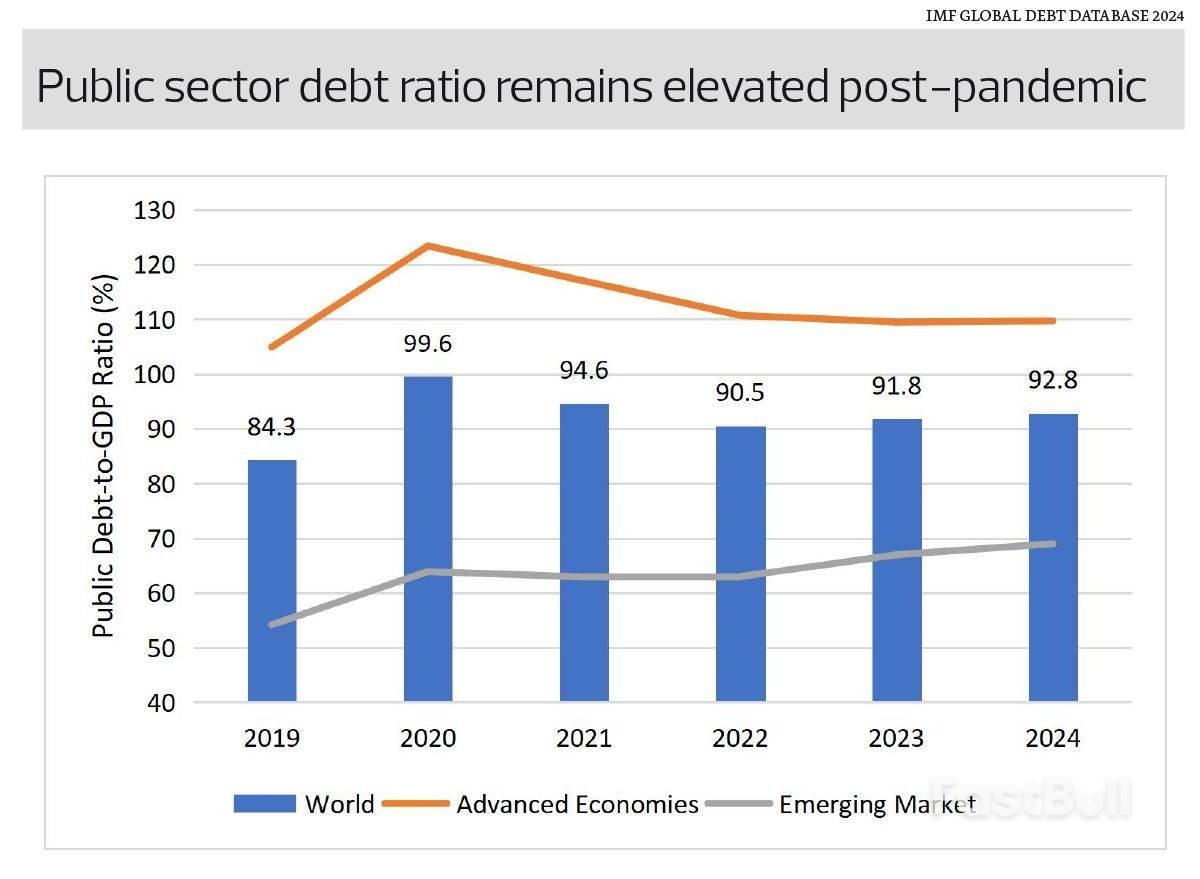

ฐานข้อมูลหนี้สาธารณะทั่วโลกของกองทุนการเงินระหว่างประเทศ (IMF) ระบุว่า หนี้สาธารณะทั่วโลกเพิ่มขึ้นเป็นปีที่สองติดต่อกัน สู่ระดับ 92.8% ของ GDP ในปี 2567 จาก 91.8% ในปี 2566 การกู้ยืมอย่างต่อเนื่องทำให้ภาระหนี้ยังคงสูงอยู่ และหากแนวโน้มในปัจจุบันยังคงอยู่ต่อไป หนี้สาธารณะทั่วโลกอาจทะลุ 100% ของ GDP ภายในปี 2572 ตามการประมาณการของ IMF ในเอกสารเผยแพร่ Fiscal Monitor เดือนตุลาคม 2568

เพื่อทำความเข้าใจว่าเรามาถึงจุดนี้ได้อย่างไร เราต้องย้อนกลับไปห้าปี การระบาดใหญ่ของโควิด-19 กระตุ้นให้เกิดการกู้ยืมเงินของรัฐบาลเพิ่มขึ้นอย่างมากเพื่อนำไปใช้เป็นทุนในการช่วยเหลือและโครงการกระตุ้นเศรษฐกิจ ส่งผลให้อัตราส่วนหนี้สาธารณะต่อ GDP ทั่วโลกพุ่งสูงขึ้นจาก 84.3% ในปี 2562 เป็น 99.6% ในปี 2563 แม้ว่ามาตรการกระตุ้นเศรษฐกิจจะคลี่คลายลงและการขาดดุลงบประมาณลดลงแล้ว แต่ตัวหนี้สาธารณะเองก็ยังคงไม่หายไปไหน หนี้สาธารณะลดลงชั่วคราวเหลือ 90.5% ของ GDP ในปี 2565 เมื่อมาตรการกระตุ้นเศรษฐกิจคลี่คลายลงและ GDP ฟื้นตัว แต่การลดลงยังคงชะงักงัน ปัจจุบัน ระดับหนี้สาธารณะยังคงสูงกว่าค่าเฉลี่ยในช่วงปี 2553 ที่ประมาณ 80%

เหตุใดสิ่งนี้จึงสำคัญ?

ประการแรก อัตราดอกเบี้ยที่สูงขึ้นทำให้ภาระหนี้มีราคาแพงขึ้น รัฐบาลที่กู้ยืมด้วยอัตราดอกเบี้ยต่ำหรือเกือบศูนย์ในช่วงการระบาดใหญ่ กำลังรีไฟแนนซ์ด้วยอัตราดอกเบี้ยที่สูงขึ้นมาก ส่งผลให้งบประมาณตึงตัว ตัวอย่างที่ดีคือในประเทศมาเลเซีย ซึ่งค่าธรรมเนียมการชำระหนี้กำลังเพิ่มสูงขึ้นท่ามกลางภาระหนี้โดยรวมที่เพิ่มขึ้นและอัตราดอกเบี้ยที่สูงขึ้น คาดการณ์ว่าการชำระหนี้จะกินรายได้รัฐบาลเกือบ 17% ในปี 2569 เพิ่มขึ้นจากประมาณ 10% ในช่วงต้นทศวรรษ 2553 และสูงกว่าขีดจำกัด 15% ที่กระทรวงการคลังกำหนดขึ้นเอง

ประการที่สอง หนี้สาธารณะที่สูงจะลดความยืดหยุ่นทางการคลัง หากเกิดวิกฤตการณ์อีกครั้ง รัฐบาลหลายแห่งอาจพบว่าตนเองถูกจำกัดและไม่สามารถใช้มาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ได้โดยไม่กระทบต่อความเชื่อมั่นของนักลงทุน

ประการที่สาม สถาบันจัดอันดับความน่าเชื่อถือกำลังจับตามองอยู่ ฟิทช์ได้ปรับลดอันดับความน่าเชื่อถือของสหรัฐฯ ในปี 2566 ตามมาด้วยมูดี้ส์ในเดือนพฤษภาคม 2568 โดยปลดสถานะ AAA ของสหรัฐฯ จากสถาบันจัดอันดับชั้นนำทั้งหมด แม้ว่าตลาดจะไม่สนใจการปรับลดอันดับนี้ แต่ก็เป็นการตอกย้ำว่าแม้แต่ประเทศที่ได้รับการจัดอันดับความน่าเชื่อถือสูงสุดก็ไม่สามารถหลีกเลี่ยงได้

อย่างไรก็ตาม การสะสมหนี้ยังห่างไกลจากความสม่ำเสมอ และไม่ควรทำให้เรียบง่ายเกินไป เนื่องจากแต่ละประเทศก็มีความเสี่ยงและความท้าทายของตัวเอง

ประเทศเศรษฐกิจพัฒนาแล้วยังคงมีภาระหนี้มหาศาล นำโดยสหรัฐอเมริกาและญี่ปุ่น หนี้สาธารณะของประเทศเศรษฐกิจพัฒนาแล้วเฉลี่ยอยู่ที่ประมาณ 109.7% ของ GDP ในปี 2567 เพิ่มขึ้นจาก 104.9% ในปี 2562 ส่วนตลาดเกิดใหม่แม้จะมีอัตราหนี้ที่ต่ำกว่า แต่กลับมีการเติบโตของหนี้ที่รวดเร็วกว่ามาก โดยเพิ่มขึ้นจาก 54.2% ในปี 2562 เป็น 69% ในปี 2567

ความแตกต่างนี้หมายความว่าค่าเฉลี่ยทั่วโลกบดบังความเสี่ยงทางการคลังที่ผันผวนอย่างมีนัยสำคัญ ประเทศเศรษฐกิจพัฒนาแล้วมีระดับหนี้สินสูง แต่ได้รับประโยชน์จากตลาดทุนภายในประเทศที่ทรงตัวและสถานะเงินสำรอง ซึ่งทำให้สามารถรักษาระดับหนี้สินให้อยู่ในระดับสูงได้ อย่างไรก็ตาม ความเสี่ยงด้านลบยังคงมีอยู่ การเปลี่ยนแปลงอย่างฉับพลันในความเชื่อมั่นของนักลงทุน ความขัดแย้งทางการเมือง หรืออัตราเงินเฟ้อที่พุ่งสูงขึ้น อาจทำให้ต้นทุนการกู้ยืมสูงขึ้นอย่างมาก ด้วยจำนวนหนี้สินจำนวนมากเช่นนี้ แม้แต่การปรับขึ้นอัตราดอกเบี้ยเพียงเล็กน้อยก็อาจทำให้การชำระดอกเบี้ยพุ่งสูงขึ้นได้ ประเทศที่มีฐานการคลังอ่อนแอกว่าหรือการเติบโตทางเศรษฐกิจที่ชะลอตัวลง อาจเผชิญกับแรงกดดันด้านความยั่งยืนที่รุนแรงขึ้น โดยเฉพาะอย่างยิ่งหากการเติบโตทางเศรษฐกิจทั่วโลกที่ชะลอตัวลง ซึ่งส่วนหนึ่งเกิดจากการขึ้นภาษีของสหรัฐฯ บังคับให้รัฐบาลต้องกลับมาใช้มาตรการกระตุ้นเศรษฐกิจที่ขับเคลื่อนด้วยหนี้สินอีกครั้ง

ตลาดเกิดใหม่ต้องเผชิญกับความเสี่ยงที่แตกต่างออกไป การสะสมหนี้อย่างรวดเร็วอาจบั่นทอนความเชื่อมั่นของนักลงทุนและก่อให้เกิดข้อสงสัยเกี่ยวกับความยั่งยืนทางการคลังและการพัฒนาเศรษฐกิจในอนาคต แม้ว่าหนี้จะสามารถนำไปใช้เป็นทุนในการลงทุนที่สร้างผลกำไรซึ่ง "คืนทุนได้ด้วยตัวเอง" ผ่านรายได้ประชาชาติที่สูงขึ้น แต่ก็ไม่มีการรับประกันว่าการเติบโตทางเศรษฐกิจจะสูงกว่าต้นทุนการกู้ยืม หากการเติบโตของรายได้ไม่เป็นไปตามเป้าหมาย รัฐบาลอาจจำเป็นต้องจัดเก็บภาษีใหม่หรือลดการใช้จ่ายเพื่อชำระหนี้ ซึ่งจะฉุดรั้งการเติบโตทางเศรษฐกิจในระยะยาว ความเสี่ยงเหล่านี้จะทวีความรุนแรงขึ้นเมื่อหนี้เพิ่มขึ้นในอัตราที่สูงผิดปกติ ดังที่พบเห็นในปัจจุบัน ซึ่งส่งผลให้การเติบโตทางเศรษฐกิจต้องอาศัยการเติบโตอย่างมากซึ่งอาจทำได้ยาก เมื่อพิจารณาจากสถาบันการเงินที่อ่อนแอกว่าและฐานภาษีที่แคบกว่าในตลาดเกิดใหม่ แม้แต่ระดับหนี้ที่อยู่ในระดับปานกลางก็อาจกลายเป็นภาวะที่ไม่สามารถยั่งยืนได้หากการเติบโตทางเศรษฐกิจชะงักงันหรือภาวะเศรษฐกิจโลกตึงตัว

ในฐานะนักเศรษฐศาสตร์ เราต้องถามว่า เรามีความประมาทเกินไปหรือไม่?

หนี้สินให้ประโยชน์ในการกู้ยืม แต่การกู้ยืมมาพร้อมกับความเสี่ยง ลองคิดดูว่าหนี้สินเปรียบเสมือนหม้ออัดแรงดันทางการเงิน ความร้อนจะค่อยๆ ก่อตัวขึ้นภายใน แม้ภายนอกจะดูสงบนิ่ง ตราบใดที่ฝาปิดยังเปิดอยู่ หนี้สินก็จะยังคงปลอดภัยและจะยังคงผลิตสินค้าตามที่คุณต้องการต่อไป แต่หากแรงกดดันยังคงเพิ่มขึ้นเรื่อยๆ และไม่มีใครปล่อยไอน้ำออกมา ความเสี่ยงที่จะเกิดวิกฤตการณ์ทางการเงินกะทันหันก็จะกลายเป็นเรื่องใหญ่ ประวัติศาสตร์เตือนเราว่าวิกฤตหนี้สินมักเกิดขึ้นโดยไม่คาดคิด รัฐบาลต้องรักษาเสถียรภาพทางการเงินต่อไป นักลงทุนต้องตื่นตัวอยู่เสมอ และผู้กำหนดนโยบายต้องเตรียมพร้อมรับมือกับสถานการณ์ที่หนี้สินกลายเป็นข้อจำกัด ไม่ใช่แค่สถิติ