Индекс деловой активности в производственном секторе ISM вырос, превзойдя ожидания, на фоне восстановления индекса занятости

Дэймон

ДэймонПроизводственный сектор США продолжает улучшаться.

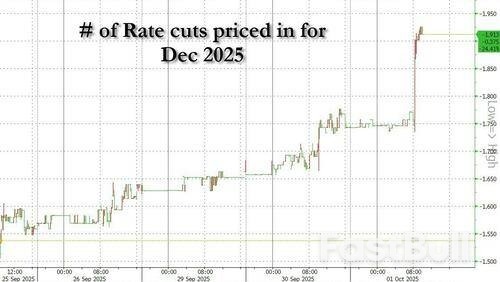

После шокирующе плохих данных ADP , опубликованных сегодня утром и оказавшихся отрицательными в третий раз за последние 4 месяца, прогнозы оказались на уровне шести сигм, из-за чего вероятность снижения рынком процентной ставки в декабре выросла почти до 2 с 1,75 ранее в тот же день...

... два последующих экономических отчета сегодня были гораздо более сдержанными.

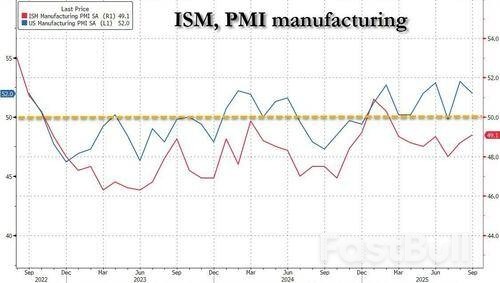

- Во-первых, окончательный расчет индекса деловой активности в производственном секторе (PMI) за сентябрь составил 52,0 в 9:45 утра по восточному времени и не изменился по сравнению с предварительным расчетом и превысил прогнозы.

- Во-вторых, в 10:00 по восточному времени был опубликован гораздо более точный отчет Mfg ISM, и это тоже не стало большим сюрпризом: он составил 49,1, что выше 48,7 и немного выше ожидаемых 49,0.

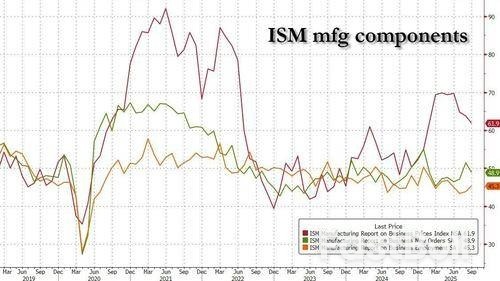

В целом, мы наблюдали продолжение недавних тенденций: индекс ценовых уплаченных товаров снова упал, на этот раз до 61,9 с 63,7, что ниже прогнозируемого значения 62,7. Это был самый низкий показатель с февраля (то есть до Дня освобождения). Тем временем, индекс новых заказов также снизился, перейдя в зону сокращения (с 51,4 до 48,9), хотя улучшение показателя занятости, вероятно, стало самым важным показателем, поскольку после ужасного показателя ADP рост с 43,8 до 45,3, превысив прогноз 44,3, вероятно, поможет некоторым трейдерам успокоиться и убедиться, что рынок труда не рухнет окончательно.

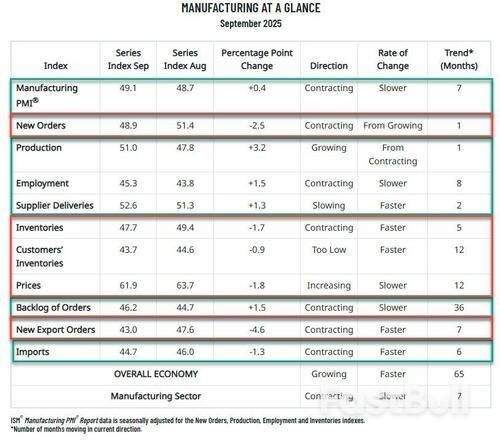

Полная разбивка приведена ниже:

Пять отраслей обрабатывающей промышленности, заявивших о росте в сентябре, включают: производство нефтепродуктов, угля, первичных металлов, текстильной промышленности, производства готовых металлических изделий и прочих видов обрабатывающей промышленности. Сокращение в сентябре зафиксировано в 11 отраслях (в следующем порядке): производство изделий из древесины, одежды и сопутствующих изделий из кожи, пластмасс и резины, бумажной продукции, мебели, химической продукции, электрооборудования и комплектующих для бытовой техники, транспортного оборудования, неметаллических минеральных продуктов, машиностроения и компьютерной электроники.

«Экономика в целом продолжила рост 65-й месяц подряд после месяца спада в апреле 2020 года», — заявила Сьюзан Спенс, председатель Института управления поставками. «В сентябре производственная активность в США сократилась несколько медленнее, при этом рост производства стал основным фактором роста производственного индекса PMI на 0,4 процентного пункта. Однако совокупное падение индексов новых заказов и запасов (4,2 процентного пункта) превысило рост производственного индекса (3,2 процентного пункта), что делает улучшение производственного индекса PMI незначительным. Рост новых заказов в прошлом месяце (рост индекса на 4,3 процентного пункта с июля по август), по-видимому, отразился на производстве, но, судя по последующему падению новых заказов в сентябре, этот рост не представляется устойчивым.

Один из четырёх показателей спроса улучшился: индекс невыполненных заказов увеличился на 1,5 процентных пункта (что может быть связано с ростом числа новых заказов в августе, о котором говорилось выше), в то время как индексы новых заказов, новых экспортных заказов и потребительских запасов сокращались быстрее. «Слишком низкий» статус индекса потребительских запасов обычно считается позитивным фактором для будущего производства.

Что касается объемов производства, индексы производства и занятости улучшились, хотя 64 процента комментариев участников дискуссии по-прежнему указывают на то, что управление численностью персонала по-прежнему является нормой в их компаниях, а не найм.

Наконец, в целом, показатели поставок (определяемые как поставки поставщиков, запасы, цены и импорт) ушли в зону чистого сокращения. Индекс поставок поставщиков указал на замедление поставок, индекс запасов ухудшился, а индекс цен продолжил расти, но более медленными темпами. Индекс импорта также ушёл в зону сокращения.

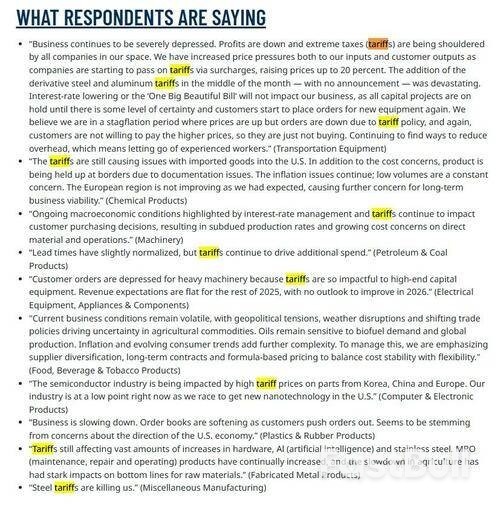

Респонденты, как это часто случалось в последнее время, в основном были подавлены и по-прежнему обвиняли в своих бедах тарифы (потому что это, конечно, проще, чем исправлять любые слабые места в своем бизнесе):

В целом, хотя отчет ISM указал на продолжающееся сокращение (в отличие от отчета PMI, который показал очередной месяц роста), некоторые улучшения наблюдались с обеих сторон, причем наиболее заметным был показатель занятости, который свидетельствует о том, что реальная ситуация на рынке труда не так плоха, как сообщает ADP.