Econtemplação: Seja Moderado com os Empréstimos Governamentais

Samanta Luan

Samanta LuanImagine gerir uma casa onde as suas dívidas crescem mais rapidamente do que o seu rendimento ano após ano. Eventualmente, algo terá de ceder. Agora, imagine isto à escala global e compreenderá porque é que o aumento da dívida pública é algo que não deve ser ignorado.

Imagine gerir uma casa onde as suas dívidas crescem mais rapidamente do que o seu rendimento ano após ano. Eventualmente, algo terá de ceder. Agora, imagine isto à escala global e compreenderá porque é que o aumento da dívida pública é algo que não deve ser ignorado.

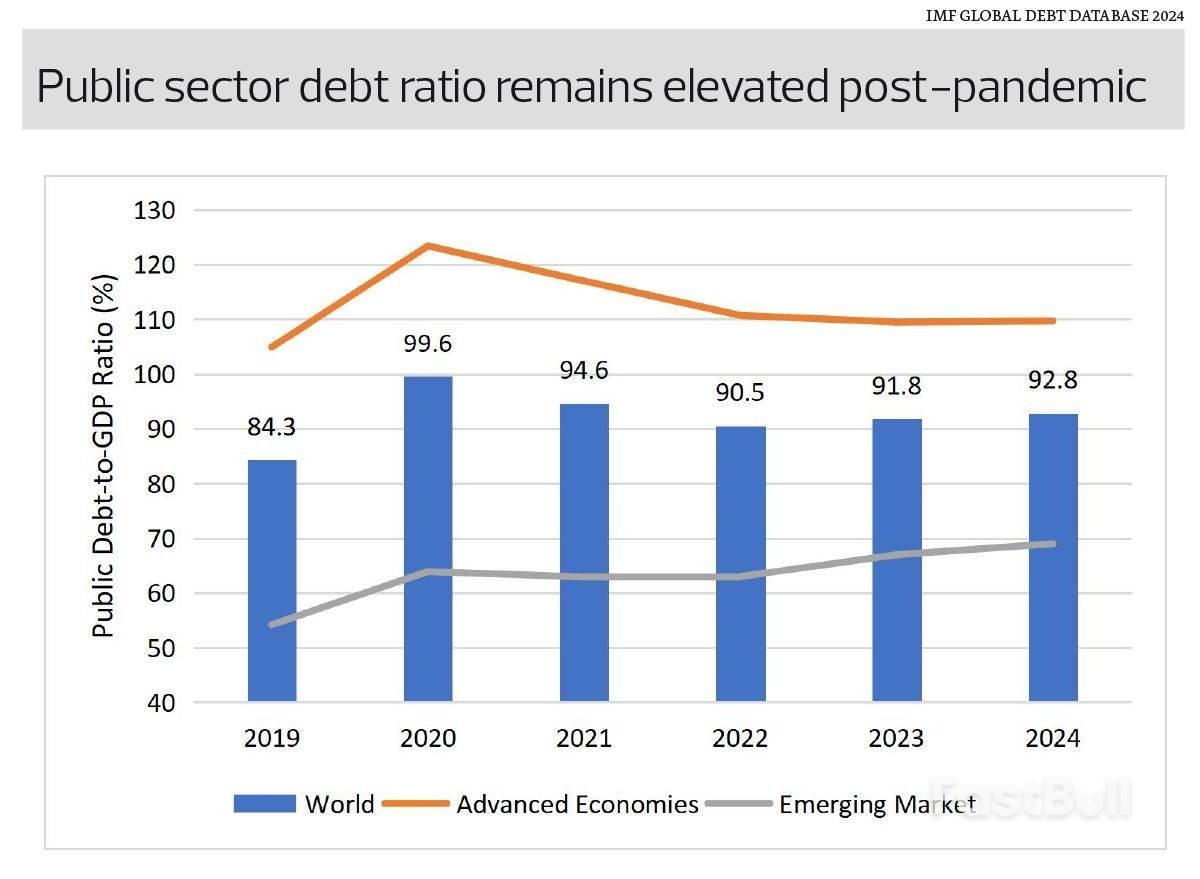

De acordo com a Base de Dados da Dívida Global do Fundo Monetário Internacional, a dívida pública global aumentou pelo segundo ano consecutivo, atingindo 92,8% do PIB em 2024, face aos 91,8% de 2023. O endividamento contínuo manteve os níveis da dívida elevados e, se as tendências atuais se mantiverem, a dívida pública global poderá ultrapassar os 100% do PIB até 2029, segundo uma estimativa do FMI na sua publicação Monitor Fiscal de outubro de 2025.

Para compreender como chegámos a esta situação, precisamos de recuar cinco anos. A pandemia da Covid-19 desencadeou um aumento extraordinário dos empréstimos governamentais para financiar pacotes de resgate e programas de estímulo. Isto fez com que o rácio dívida pública/PIB global saltasse de 84,3% em 2019 para 99,6% em 2020. Embora as medidas de estímulo tenham sido desfeitas e os défices orçamentais tenham diminuído desde então, a dívida em si não desapareceu. Houve uma queda transitória da dívida pública para 90,5% do PIB em 2022, com a descontinuação dos estímulos e a recuperação do PIB, mas o declínio estagnou. Hoje, os níveis de endividamento continuam muito acima da média da década de 2010, na casa dos 80%.

Por que razão isso importa?

Em primeiro lugar, o aumento das taxas de juro está a encarecer a dívida. Os governos que contraíram empréstimos a taxas baixas ou próximas de zero durante a pandemia estão agora a refinanciar a taxas muito mais elevadas, pressionando os orçamentos. Um bom exemplo disso é a Malásia, onde os encargos com o serviço da dívida têm vindo a aumentar no meio de um maior endividamento geral e de taxas de juro mais elevadas. Prevê-se que o serviço da dívida consuma quase 17% das receitas do governo em 2026, um aumento em relação aos cerca de 10% no início da década de 2010 e acima do limite autoimposto de 15% pelo Ministério das Finanças.

Em segundo lugar, o elevado endividamento reduz a flexibilidade orçamental. Caso surja outra crise, muitos governos poderão ver-se limitados e incapazes de implementar medidas de estímulo em larga escala sem pôr em risco a confiança dos investidores.

Em terceiro lugar, as agências de notação de risco estão atentas. A Fitch baixou a classificação de crédito dos EUA em 2023, seguida pela Moody’s em maio de 2025, retirando aos EUA o estatuto AAA em todas as principais agências de classificação. Embora os mercados tenham ignorado o downgrade, sublinha que nem os países com as melhores classificações estão imunes.

No entanto, a acumulação de dívida está longe de ser uniforme e não deve ser excessivamente simplificada, uma vez que cada país enfrenta os seus próprios riscos e desafios.

As economias avançadas continuam a carregar dívida excessiva, liderada pelos EUA e pelo Japão. A dívida pública nas economias avançadas atingiu uma média de cerca de 109,7% do PIB em 2024, um aumento face aos 104,9% em 2019. Os mercados emergentes, embora mais pequenos, registaram um crescimento da dívida muito mais rápido, passando de 54,2% em 2019 para 69% em 2024.

Esta divergência significa que a média global mascara uma variação significativa do risco fiscal. As economias avançadas apresentam níveis de endividamento elevados, mas beneficiam de mercados de capitais domésticos robustos e do estatuto de moeda de reserva, o que lhes permite manter níveis de dívida elevados. No entanto, os riscos de queda mantêm-se. Uma mudança repentina no sentimento dos investidores, um impasse político ou uma ressurgência da inflação podem elevar drasticamente os custos dos empréstimos. Com stocks de dívida tão grandes, mesmo aumentos modestos das taxas de juro podem inflacionar os pagamentos de juros. Os países com âncoras orçamentais mais frágeis ou com um crescimento mais lento podem enfrentar pressões mais acentuadas em matéria de sustentabilidade, especialmente se o crescimento global mais lento, desencadeado em parte pelo aumento das tarifas americanas, obrigar os governos a recorrer novamente a estímulos financiados pela dívida.

Os mercados emergentes enfrentam um conjunto diferente de riscos. A rápida acumulação de dívida pode corroer a confiança dos investidores e levantar dúvidas sobre a sustentabilidade orçamental e o desenvolvimento económico futuro. Embora a dívida possa financiar investimentos produtivos que se "pagam a si próprios" através de um rendimento nacional mais elevado, não há garantia de que o crescimento supere os custos dos empréstimos. Se o crescimento do rendimento ficar aquém do esperado, os governos poderão ter de introduzir novos impostos ou cortar nas despesas para pagar a dívida, o que prejudica o crescimento económico a longo prazo. Estes riscos são amplificados quando a dívida aumenta a um ritmo excepcionalmente acentuado, como se observa actualmente, o que exigiria um crescimento substancial que pode ser difícil de alcançar. Dadas as instituições fiscais geralmente mais frágeis e as bases fiscais mais estreitas entre os mercados emergentes, mesmo níveis moderados de endividamento podem tornar-se insustentáveis se o crescimento estagnar ou as condições globais se tornarem mais restritivas.

Como economistas, devemos perguntar-nos: Será que estamos a ser demasiado complacentes?

A dívida proporciona uma alavancagem útil, mas esta alavancagem traz consigo riscos. Pense nisto como uma panela de pressão financeira: o calor aumenta silenciosamente por dentro, mesmo que tudo pareça calmo por fora. Enquanto a tampa aguentar, parece seguro e continuará a produzir o resultado desejado. Mas se a pressão continuar a aumentar e ninguém libertar o vapor, o risco de uma explosão repentina torna-se muito real. A história recorda-nos que as crises da dívida muitas vezes eclodem quando menos se espera. Os governos devem continuar a consolidar as suas dívidas, os investidores devem manter-se vigilantes e os decisores políticos devem preparar-se para cenários em que a dívida se torne uma restrição, e não apenas uma estatística.