Corte da taxa de juro pela Fed improvável, uma vez que os mercados estão a precificar a manutenção da taxa em janeiro.

Liam Peterson

Liam PetersonApesar dos rápidos cortes das taxas de juro previstos para 2025, os mercados antecipam, na sua grande maioria, uma pausa nos pagamentos por parte da Reserva Federal em Janeiro.

Consenso esmagador a favor de uma pausa nas taxas de juro.

Os investidores estão a enviar uma mensagem clara antes da reunião de janeiro da Reserva Federal: não espere outro corte na taxa de juro. Nos mercados de futuros e de previsão, a probabilidade de a Fed manter a sua taxa de juro diretora inalterada é esmagadora, sugerindo uma pausa após uma série de cortes no final de 2025.

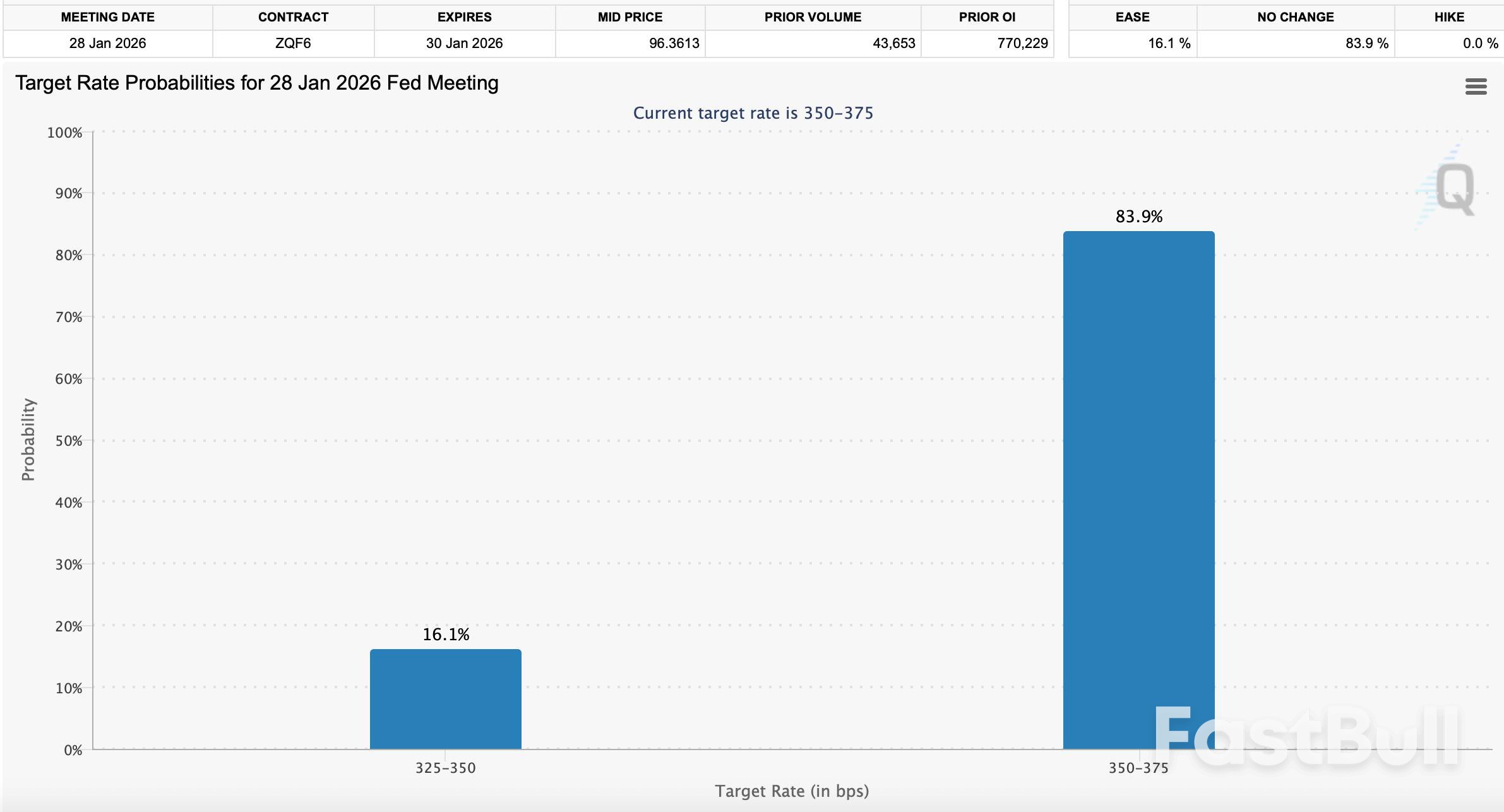

De acordo com a ferramenta FedWatch da CME, que analisa os preços dos contratos de futuros de fundos federais, o mercado precificou uma probabilidade de 83,9% de que o FOMC mantenha a taxa atual entre 3,50% e 3,75%. A probabilidade de uma redução de 25 pontos base é de apenas 16,1%, não havendo praticamente qualquer expectativa de aumento da taxa.

Os dados do CME FedWatch para a reunião de janeiro de 2026 mostram uma probabilidade de 83,9% de as taxas permanecerem inalteradas entre 3,50% e 3,75%.

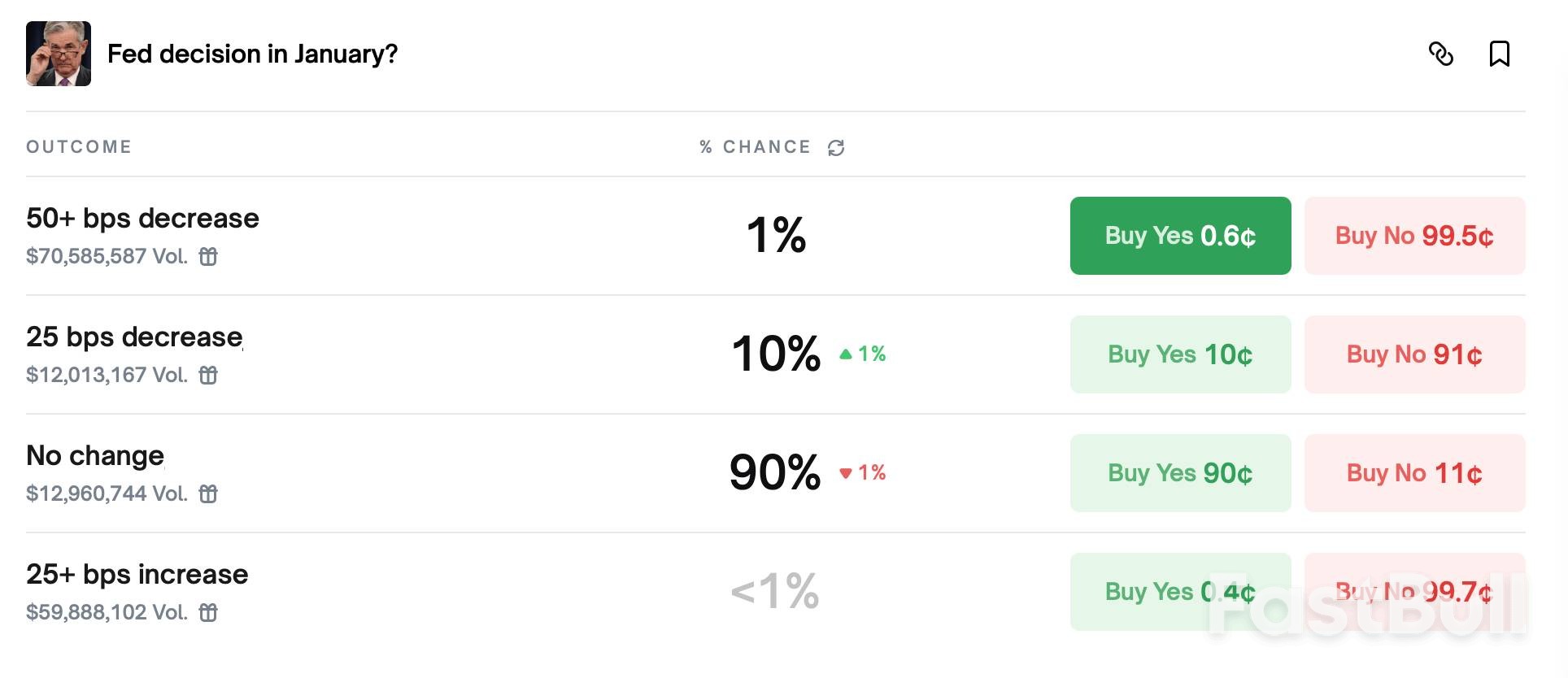

Este sentimento reflete-se nos mercados de previsão. No Polymarket, os apostadores atribuem uma probabilidade de 90% de a Fed manter as taxas inalteradas, deixando apenas 10% de hipóteses de um corte de 0,25 pontos percentuais. Da mesma forma, os dados da Kalshi mostram que os investidores acreditam haver 88% de probabilidade de a Fed manter as taxas inalteradas.

Os mercados de previsão como o Polymarket reflectem uma forte confiança na manutenção da taxa de juro, com 90% de probabilidade atribuída a uma decisão da Fed em Janeiro que indique "Sem alterações".

O cenário: um ciclo de flexibilização acelerada em 2025

A expectativa do mercado por uma pausa é notável tendo em conta as medidas agressivas de flexibilização monetária da Reserva Federal no final do ano passado. O banco central cortou as taxas de juro três vezes em 2025, começando em meados de Setembro e continuando com cortes no final de Outubro e Dezembro.

Cada redução foi de 25 pontos base. A decisão de dezembro de 2025 reduziu a meta para o nível atual de 3,50% a 3,75%, o mais baixo desde 2022. Isto ocorreu após um corte em outubro para um intervalo de 3,75% a 4,00% e o movimento inicial de setembro que deu início ao ciclo de flexibilização.

Agora, os investidores parecem convencidos de que o ímpeto não se vai manter no próximo ano. A visão predominante, reflectida nos preços dos contratos futuros da CME e no número de posições em aberto, é que a Fed dará um passo atrás para avaliar o impacto cumulativo dos cortes do ano passado antes de se comprometer com novas medidas.

A cautela da Fed em relação às pressões externas

Apesar da convicção do mercado, a Reserva Federal enfrenta múltiplas pressões. O presidente da Fed, Jerome Powell, e os seus colegas têm enfatizado consistentemente uma abordagem baseada em dados, sinalizando que necessitam de mais confirmações económicas antes de continuarem o ciclo de flexibilização, especialmente após os cortes rápidos nos últimos meses de 2025.

A pressão política, no entanto, continua a ser um factor. Donald Trump tem defendido repetidamente a continuidade dos cortes nas taxas de juro para estimular ainda mais a economia. Pelo menos para a reunião de Janeiro, o mercado parece acreditar que estes apelos não influenciarão a decisão do banco central.

Curiosamente, algumas análises internas e externas apresentam uma visão mais alinhada:

• Fed de São Francisco: Uma análise recente do banco regional sugere que as tarifas implementadas por Trump podem, na verdade, pressionar a inflação para baixo, contrariando a opinião geral.

• Governador Stephen Miran: O Governador da Reserva Federal afirmou que gostaria de ver um corte de um ponto percentual completo nas taxas de juro ao longo de 2026.

Ainda assim, o consenso é que janeiro é demasiado cedo para outra medida. Como disse Kathy Bostjancic, economista-chefe da Nationwide, à CNBC, o presidente Powell não tem sido um obstáculo ao afrouxamento monetário. "O presidente Powell ajudou a orquestrar três cortes de 25 pontos base consecutivos. Não é como se ele estivesse a impedir o FOMC de cortar as taxas", observou ela.

Por que razão manter a posição em janeiro é o cenário mais provável.

O alinhamento entre os preços de mercado e os precedentes históricos torna uma pausa em Janeiro o cenário mais provável. A primeira reunião do FOMC do ano raramente traz surpresas em termos de política monetária. Com as tendências da inflação a estabilizarem e os dados do mercado de trabalho a apresentarem sinais contraditórios, não parece haver motivo urgente para a Fed agir imediatamente.

O posicionamento institucional reforça esta visão. Os dados de volume dos futuros da CME mostram que o interesse em aberto está fortemente concentrado em torno de um cenário de "manter", indicando que os principais participantes do mercado estão posicionados para a continuidade.

Em última análise, a mensagem do mercado é clara. Embora a Fed estivesse a reduzir ativamente as taxas de juro em 2025, espera-se agora que aguarde e observe. A reunião de janeiro está a configurar-se menos para novas ações e mais para confirmar se o afrouxamento monetário do ano passado teve o efeito desejado. A principal questão para os investidores já não é se a Fed fará uma pausa, mas sim por quanto tempo poderá durar essa pausa.