Econtemplation: Bertenang Untuk Pinjaman Kerajaan

Samantha Luan

Samantha LuanBayangkan menjalankan isi rumah di mana hutang anda berkembang lebih cepat daripada pendapatan anda tahun demi tahun. Akhirnya, sesuatu harus memberi. Sekarang, tingkatkan itu kepada ekonomi global dan anda akan melihat mengapa peningkatan hutang awam adalah sesuatu yang tidak boleh diabaikan.

Bayangkan menjalankan isi rumah di mana hutang anda berkembang lebih cepat daripada pendapatan anda tahun demi tahun. Akhirnya, sesuatu harus memberi. Sekarang, tingkatkan itu kepada ekonomi global dan anda akan melihat mengapa peningkatan hutang awam adalah sesuatu yang tidak boleh diabaikan.

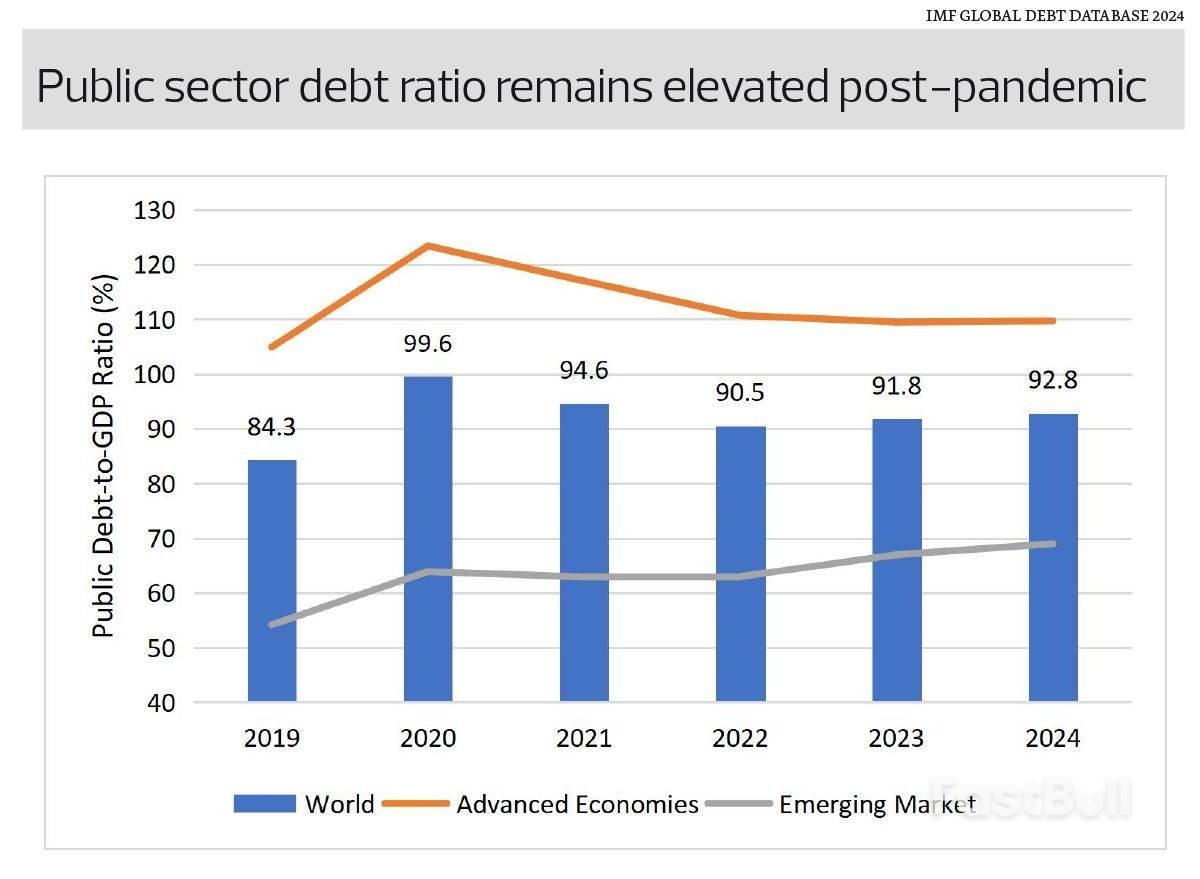

Menurut Pangkalan Data Hutang Global Tabung Kewangan Antarabangsa, hutang awam global meningkat untuk tahun kedua berturut-turut kepada 92.8% daripada KDNK pada 2024, meningkat daripada 91.8% pada 2023. Pinjaman yang berterusan telah menyebabkan beban hutang meningkat, dan jika trend semasa berterusan, hutang awam global boleh mencecah 100% daripada KDNK pada Oktober, berdasarkan anggaran IMF pada Oktober. Penerbitan Pemantau Fiskal 2025.

Untuk memahami bagaimana kita sampai di sini, kita mesti undur lima tahun. Pandemik Covid-19 mencetuskan lonjakan luar biasa dalam pinjaman kerajaan untuk membiayai pakej menyelamat dan program rangsangan. Ini menyaksikan nisbah hutang awam kepada KDNK global melonjak daripada 84.3% pada 2019 kepada 99.6% pada 2020. Walaupun langkah-langkah rangsangan telah pulih dan defisit fiskal telah mengecil, hutang itu sendiri tidak hilang. Terdapat kejatuhan sementara dalam hutang awam kepada 90.5% daripada KDNK pada tahun 2022 apabila rangsangan dilepaskan dan KDNK melantun semula, tetapi penurunan itu terhenti. Hari ini, paras hutang kekal jauh melebihi purata 2010-an iaitu sekitar 80%.

Mengapa perkara ini penting?

Pertama, kenaikan kadar faedah menjadikan hutang lebih mahal. Kerajaan yang meminjam pada kadar rendah atau hampir sifar semasa wabak kini membiayai semula pada kadar yang lebih tinggi, membebankan belanjawan. Contoh yang baik ialah di Malaysia, di mana caj perkhidmatan hutang telah meningkat di tengah-tengah beban hutang keseluruhan yang lebih besar dan kadar faedah yang lebih tinggi. Khidmat hutang diunjurkan menggunakan hampir 17% hasil kerajaan pada 2026, meningkat daripada sekitar 10% pada awal 2010-an dan melebihi had 15% yang dikenakan sendiri oleh Kementerian Kewangan.

Kedua, hutang yang tinggi mengurangkan fleksibiliti fiskal. Sekiranya krisis lain muncul, banyak kerajaan mungkin mendapati diri mereka terkekang dan tidak dapat menggunakan langkah rangsangan berskala besar tanpa mempertaruhkan keyakinan pelabur.

Ketiga, agensi penarafan kredit sedang memerhati. Fitch menurunkan penarafan kredit AS pada 2023, diikuti oleh Moody's pada Mei 2025, melucutkan status AAA AS merentas semua agensi penarafan utama. Walaupun pasaran mengetepikan penurunan taraf, ia menggariskan bahawa walaupun penguasa tertinggi tidak kebal.

Walau bagaimanapun, pengumpulan hutang adalah jauh daripada seragam dan tidak boleh terlalu dipermudahkan, kerana setiap negara membawa risiko dan cabarannya sendiri.

Ekonomi maju terus menanggung beban hutang yang terlalu besar, diterajui oleh AS dan Jepun. Hutang awam dalam ekonomi maju berpurata sekitar 109.7% daripada KDNK pada 2024, meningkat daripada 104.9% pada 2019. Pasaran sedang pesat membangun, walaupun lebih rendah, telah menyaksikan pertumbuhan hutang yang lebih pesat, meningkat daripada 54.2% pada 2019 kepada 69% pada 2024.

Perbezaan ini bermakna purata global menutupi variasi ketara dalam risiko fiskal. Ekonomi maju membawa tahap hutang yang tinggi tetapi mendapat manfaat daripada pasaran modal domestik yang mendalam dan status mata wang rizab, yang membolehkan mereka mengekalkan tahap hutang yang tinggi. Walau bagaimanapun, risiko kelemahan kekal. Peralihan mendadak dalam sentimen pelabur, kesesakan politik atau kebangkitan semula inflasi boleh meningkatkan kos pinjaman secara mendadak. Dengan stok hutang yang begitu besar, walaupun kenaikan kadar yang sederhana boleh meningkatkan pembayaran faedah. Negara yang mempunyai sauh fiskal yang lebih lemah atau pertumbuhan yang lebih perlahan mungkin menghadapi tekanan kemampanan yang lebih tajam, terutamanya jika pertumbuhan global yang lebih perlahan, sebahagiannya dicetuskan oleh kenaikan tarif AS, memaksa kerajaan untuk terlibat semula dalam rangsangan yang didorong oleh hutang.

Pasaran baru muncul menghadapi set risiko yang berbeza. Pengumpulan hutang yang cepat boleh menghakis keyakinan pelabur dan menimbulkan keraguan tentang kemampanan fiskal dan pembangunan ekonomi masa depan. Walaupun hutang boleh membiayai pelaburan produktif yang "membayar untuk diri mereka sendiri" melalui pendapatan negara yang lebih tinggi, tidak ada jaminan bahawa pertumbuhan akan mengatasi kos pinjaman. Jika pertumbuhan pendapatan berkurangan, kerajaan mungkin perlu memperkenalkan cukai baharu atau mengurangkan perbelanjaan untuk membayar hutang, yang melembapkan pertumbuhan ekonomi jangka panjang. Risiko ini diperbesarkan apabila hutang meningkat pada kadar yang luar biasa curam, seperti yang diperhatikan pada masa ini, yang kemudiannya memerlukan pertumbuhan yang besar yang mungkin sukar dicapai. Memandangkan institusi fiskal yang umumnya lemah dan asas cukai yang lebih sempit di kalangan pasaran baru muncul, paras hutang yang sederhana pun boleh menjadi tidak mampan jika pertumbuhan lemah atau keadaan global semakin ketat.

Sebagai ahli ekonomi, kita mesti bertanya: Adakah kita terlalu leka?

Hutang memberikan leverage yang berguna, tetapi leverage datang dengan risiko. Fikirkan ia seperti periuk tekanan kewangan: haba terbentuk secara senyap di dalam, walaupun semuanya kelihatan tenang di luar. Selagi tudungnya dipegang, ia kelihatan selamat dan akan terus menghasilkan produk akhir yang anda inginkan. Tetapi jika tekanan terus meningkat dan tiada siapa yang mengeluarkan wap, risiko letupan secara tiba-tiba menjadi sangat nyata. Sejarah mengingatkan kita bahawa krisis hutang sering meletus apabila tidak dijangka. Kerajaan mesti terus menyatukan, pelabur mesti kekal berwaspada, dan penggubal dasar mesti bersedia untuk senario di mana hutang menjadi kekangan, bukan sekadar statistik.