에코네티플레이션: 정부 차입에 대한 관대함

사만다 루안

사만다 루안매년 소득보다 부채가 더 빠르게 늘어나는 가계를 상상해 보세요. 결국에는 무언가를 포기해야 합니다. 이제 이를 세계 경제로 확장해 보면 공공 부채 증가가 간과해서는 안 될 중요한 문제임을 알 수 있을 것입니다.

매년 소득보다 부채가 더 빠르게 늘어나는 가계를 상상해 보세요. 결국에는 무언가를 포기해야 합니다. 이제 이를 세계 경제로 확장해 보면 공공 부채 증가가 간과해서는 안 될 중요한 문제임을 알 수 있을 것입니다.

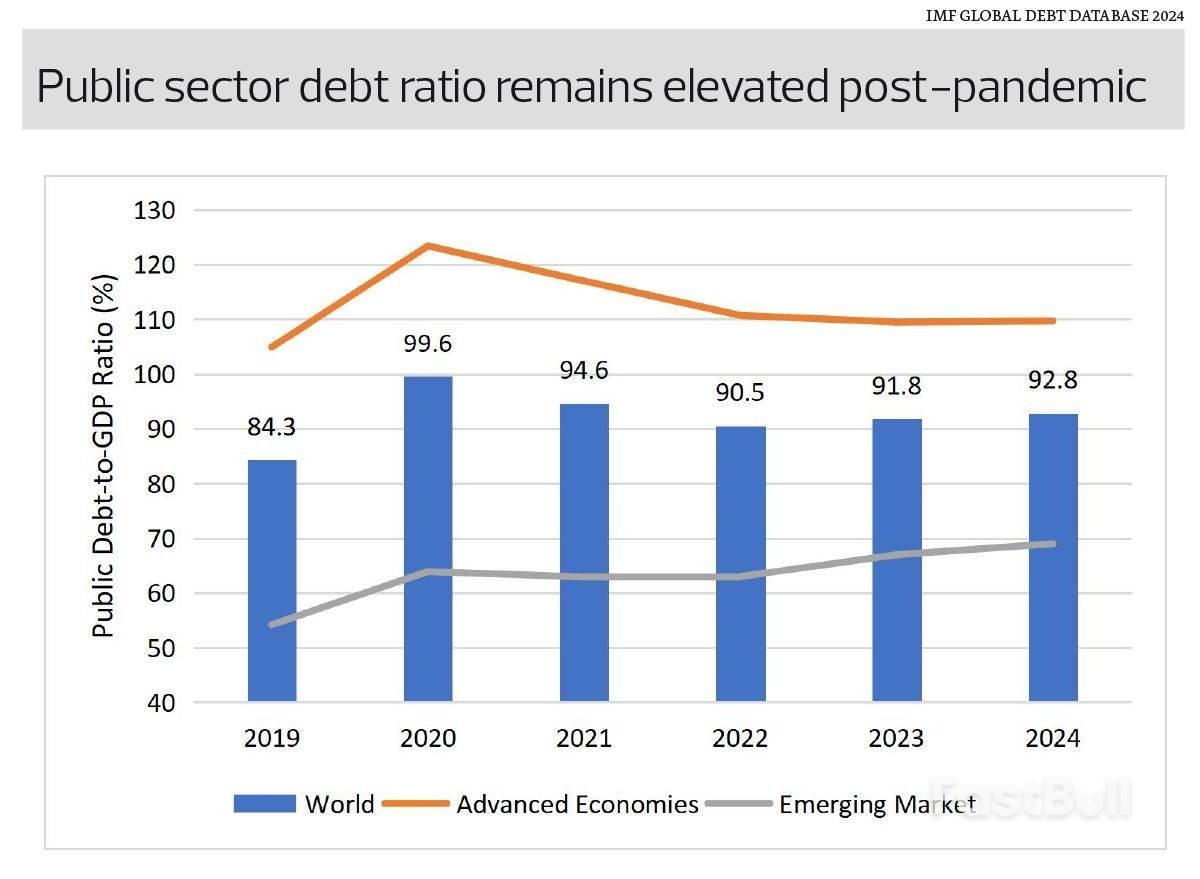

국제통화기금(IMF)의 세계 부채 데이터베이스에 따르면, 세계 공공 부채는 2023년 91.8%에서 2024년 92.8%로 2년 연속 증가했습니다. 지속적인 차입으로 인해 부채 부담이 높아졌으며, 현재 추세가 지속된다면 IMF가 2025년 10월에 발표한 재정 모니터에 따르면 세계 공공 부채는 2029년까지 GDP의 100%를 넘어설 수 있습니다.

우리가 어떻게 여기까지 왔는지 이해하려면 5년 전으로 돌아가야 합니다. 코로나19 팬데믹은 구제 금융과 경기 부양책에 자금을 대기 위해 정부 차입을 급증시켰습니다. 이로 인해 전 세계 공공 부채 대 GDP 비율은 2019년 84.3%에서 2020년 99.6%로 급등했습니다. 이후 경기 부양책이 완화되고 재정 적자가 줄어들었지만, 부채 자체는 완전히 사라지지 않았습니다. 경기 부양책이 완화되고 GDP가 반등하면서 2022년 공공 부채는 GDP의 90.5%로 일시적으로 감소했지만, 감소세는 멈췄습니다. 현재 부채 수준은 2010년대 평균인 약 80%보다 훨씬 높습니다.

왜 이게 중요한가요?

첫째, 금리 상승으로 부채 비용이 더욱 커지고 있습니다. 팬데믹 기간 동안 저금리 또는 거의 제로금리로 자금을 조달했던 정부들은 이제 훨씬 높은 금리로 재융자하고 있어 예산 부담이 커지고 있습니다. 대표적인 사례가 말레이시아입니다. 말레이시아는 전반적인 부채 부담이 커지고 금리가 상승하면서 부채 상환 비용이 상승하고 있습니다. 부채 상환 비용은 2026년 정부 세입의 약 17%를 차지할 것으로 예상되며, 이는 2010년대 초 약 10%에서 증가한 수치이며 재무부가 자체적으로 정한 15% 한도를 초과하는 수치입니다.

둘째, 높은 부채는 재정 유연성을 감소시킵니다. 만약 또 다른 위기가 발생한다면, 많은 정부는 투자자 신뢰를 위험에 빠뜨리지 않고 대규모 경기 부양책을 시행하는 데 어려움을 겪을 수 있습니다.

셋째, 신용평가기관들이 주시하고 있습니다. 피치는 2023년에 미국의 신용등급을 강등했고, 무디스는 2025년 5월에 미국의 신용등급을 강등하면서 모든 주요 신용평가기관에서 미국의 AAA 등급을 박탈했습니다. 시장은 이러한 강등을 무시했지만, 이는 최고 등급의 국가조차도 예외는 아니라는 점을 보여줍니다.

그러나 부채 누적은 결코 획일적이지 않으며, 각 국가마다 고유한 위험과 과제가 있기 때문에 지나치게 단순화해서는 안 됩니다.

미국과 일본을 필두로 선진국들은 여전히 과도한 부채 부담을 안고 있습니다. 선진국의 공공 부채는 2024년 GDP 대비 평균 109.7%로, 2019년 104.9%에서 증가했습니다. 신흥 시장은 규모는 작지만 부채 증가 속도가 훨씬 빨라 2019년 54.2%에서 2024년 69%로 증가했습니다.

이러한 차이는 세계 평균이 재정 위험의 상당한 차이를 가린다는 것을 의미합니다. 선진국은 높은 부채 수준을 보유하고 있지만, 탄탄한 국내 자본 시장과 기축통화 지위 덕분에 높은 수준의 부채를 유지할 수 있습니다. 그러나 하방 위험은 여전히 존재합니다. 투자 심리의 급격한 변화, 정치적 교착 상태, 또는 인플레이션의 재등장은 차입 비용을 급격히 상승시킬 수 있습니다. 이처럼 부채가 많은 상황에서는 소폭의 금리 인상만으로도 이자 지급액이 급증할 수 있습니다. 재정 기반이 약하거나 성장이 둔화된 국가들은, 특히 미국의 관세 인상으로 촉발된 세계 경제 성장 둔화로 인해 각국 정부가 부채 중심의 경기 부양책을 다시 시행해야 할 경우, 더욱 심각한 지속가능성 압박에 직면할 수 있습니다.

신흥 시장은 다른 위험에 직면해 있습니다. 급속한 부채 축적은 투자자의 신뢰를 약화시키고 재정 지속가능성과 미래 경제 발전에 대한 의구심을 불러일으킬 수 있습니다. 부채는 국민소득 증가를 통해 "스스로 비용을 충당하는" 생산적인 투자를 지원할 수 있지만, 성장이 차입 비용을 앞지른다는 보장은 없습니다. 소득 증가율이 미달할 경우, 정부는 부채 상환을 위해 새로운 세금을 도입하거나 지출을 삭감해야 할 수 있으며, 이는 장기적인 경제 성장을 저해합니다. 현재처럼 부채가 비정상적으로 가파른 속도로 증가할 경우 이러한 위험은 더욱 증폭되며, 이는 달성하기 어려울 수 있는 상당한 성장을 요구하게 됩니다. 신흥 시장의 재정 제도가 전반적으로 취약하고 세금 기반이 좁은 점을 고려할 때, 성장이 둔화되거나 세계 경제가 긴축될 경우 적정 수준의 부채 수준조차도 지속 불가능해질 수 있습니다.

경제학자로서 우리는 이렇게 질문해야 합니다. 우리가 너무 안일한 것은 아닐까?

부채는 유용한 레버리지를 제공하지만, 레버리지에는 위험이 따릅니다. 금융 압력솥을 떠올려 보세요. 겉으로는 모든 것이 평온해 보여도 내부는 조용히 열기가 차오릅니다. 뚜껑이 닫혀 있는 한, 안전해 보이고 원하는 최종 결과물을 계속해서 만들어낼 것입니다. 하지만 압력이 계속 높아지고 아무도 압력을 풀지 않는다면, 갑작스러운 파산의 위험이 매우 현실이 됩니다. 역사는 부채 위기가 예상치 못한 순간에 종종 터진다는 것을 보여줍니다. 정부는 지속적으로 재정을 통합해야 하고, 투자자들은 경계해야 하며, 정책 입안자들은 부채가 단순한 통계가 아닌 제약이 되는 상황에 대비해야 합니다.