記録的な供給の中でアジアのLNG価格が下落している理由

Edward Lawson

Edward Lawson世界的な供給過剰と需要低迷の中、中国が割引価格のロシア産ガスを受け入れるなか、アジアのLNG価格は急落した。

アジアの液化天然ガス(LNG)価格は、冬の暖房シーズンのピークにもかかわらず、前年比約30%下落し、2024年4月以来の最安値を記録しました。アジアのLNGスポット価格は現在、100万英国熱量単位(BTU)あたり9ドル台半ばで推移しており、これは2020年12月下旬から1月上旬にかけて記録された水準ではありません。

この景気後退は、世界的な供給過剰とアジア全域の需要の弱まりという二つの相反する力が衝突した結果である。

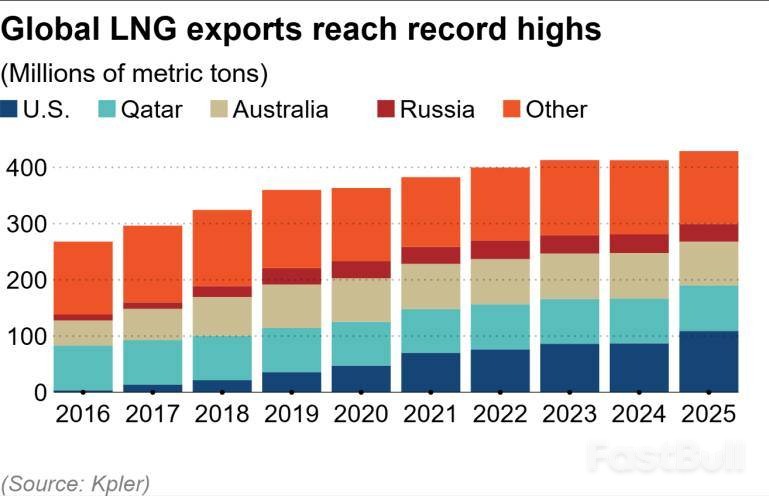

世界のLNG輸出が過去最高を記録

価格下落の主な要因は供給の急増です。Kplerの海上輸送データによると、世界のLNG輸出量は2025年に4%増加し、過去最高の約4億2,900万トンに達する見込みです。

図1:米国の生産量が大幅に増加し、カタールやオーストラリアなどの他の主要国からの安定した生産により、世界のLNG輸出は2025年に過去最高を記録しました。

この拡大を牽引したのは米国で、輸出量は25%増の1億900万トンに達しました。米国が1億トンの大台を突破したのはこれが初めてです。この成長は、ルイジアナ州プラークミンズ社の輸出施設における新規生産によって牽引されました。カタールも供給増加に貢献し、設備のアップグレードに伴い輸出量は2%増の8100万トンとなりました。

この傾向は今後も続くと予想されます。米国とカタールでは、それぞれ大規模なプロジェクトの生産開始が予定されており、1月の世界輸出量は12月比9%増の4,400万トンと月間輸出量記録を更新すると予想されています。

アジア全域で需要が低迷

供給が急増する一方で、世界最大のLNG市場であるアジアでは需要が縮小しています。昨年、アジア諸国のLNG輸入量は2億7,500万トンで、前年比4%減少しました。

中国市場は特に急激な縮小を見せた。同国のLNG輸入量は15%減の6,650万トンとなり、2022年の価格高騰以降で2番目に大きな減少率となった。

国際エネルギー機関(IEA)のガスアナリスト、白川豊氏は「中国の天然ガス生産量増加やパイプラインによる輸入増加など複数の要因が作用している」と指摘した。

中国は割安なロシア産LNGに転換

地政学的緊張も貿易の流れを変えています。中国は米国からのLNG購入を大幅に削減し、中東とロシアからの供給に頼るようになりました。

ロシアのアークティックLNG2施設は8月に中国への初出荷を行い、バルト海のポルトヴァヤ施設も12月に続きました。ジョー・バイデン大統領率いる米国は両施設に制裁を発動しましたが、ドナルド・トランプ大統領は中国によるLNG輸入についてまだ制裁を発動しておらず、事実上、輸入の継続を容認しています。

この変化には、大きな経済的インセンティブが伴う。「中国は制裁対象のロシア産LNGを、例えば市場価格より40%も安い価格で購入していると考えられている」と、金属エネルギー安全保障機構(JMS)のエネルギー事業本部長、原田大輔氏は述べた。

Kpler社は、アークティックLNG2が中国への輸出を継続した場合、同施設の総輸出量は2026年に570万トンに達し、2025年の4倍に達すると予測しています。安価なロシア産LNGの流入は市場をさらに緩和させ、価格への下落圧力をさらに強めると予想されます。

日本の電力市場への波及効果

LNGが発電に不可欠な燃料である日本では、価格下落はすでに電力市場に影響を及ぼしている。

電力会社が取引する電力先物は、11月下旬から約10%下落し、東京市場では1キロワット時あたり11円(7セント)前後で推移している。この下落は、原子力発電所の再稼働と燃料費の低下による影響への期待を反映している。

しかし、消費者にとってのメリットはすぐには現れない。日本の電力・ガス会社のほとんどは、原油価格に連動した長期契約でLNGを輸入している。しかし、スポット価格の低迷が続けば、電力会社やプランによっては、最終的に顧客の料金が引き下げられる可能性がある。

しかし、この傾向は新たなリスクを生み出している。電力コンサルタントの水上博康氏は、市場電力価格の下落が続けば、輸入燃料の実際のコストを下回る可能性があると警告した。「大手電力会社とガス会社の利益率が低下する可能性がある」と同氏は述べた。