レアアースとチップの取引は米中関係の断絶要因

ヴィンケルマン

ヴィンケルマンレアアースを含む重要鉱物に対する中国の独占状態と、先進半導体における米国主導の独占状態、どちらが長く続くだろうか?その答えは、今後何年にもわたる北京とワシントンの関係を形作る上で重要な要素となるだろう。

どちらが長く続くだろうか?レアアースを含む重要鉱物に対する中国の支配か、それとも米国主導の先端半導体への支配か?その答えは、今後何年にもわたる北京とワシントンの関係を形作る上で重要な要素となるだろう。世界最大の経済大国である両国は現在、不安定な膠着状態に陥っている。今月初め、両国は関税休戦をさらに3か月延長することで合意し、互いの輸入品に対する3桁の関税を回避した。今のところ、西側諸国が中国のレアアースサプライチェーンに依存していること、そして米国とその同盟国が独占する先端半導体に対する中国の需要によって、両国の敵意は抑制されている。

ワシントンと北京は共に、国家安全保障を理由に、相手方のアクセスを制限するための輸出およびライセンス規制を導入してきた。半導体と重要鉱物は、電子機器、自動車、人工知能、そして軍事システムに不可欠であることから、より広範な経済競争において重要な影響力の源となっている。

今年初め、トランプ大統領が新たな貿易関税を発動した際、米中は報復措置として制裁を強化した。しかし、こうした措置は長くは続かず、5月には米国政府がNVIDIAのH20チップに対する1ヶ月に及ぶ輸出禁止措置を撤回し、中国産レアアースの供給を継続することになった。7月の米国向け出荷は前月比660%増となり、NVIDIAは今後3ヶ月間で最大50億ドルのH20売上高を見込んでいる。ただし、政府の承認待ちとなっている。

これは、相互に保証された経済的痛みの見通しが、エスカレーションに対する抑止力となることを示唆している。双方はわずかな譲歩をした。米国商務長官ハワード・ラトニック氏は、H20はNVIDIAにとって「4番目に優れた」チップに過ぎないと述べ、米国の方針転換を擁護した。また、中国はライセンスや輸出規制を撤廃したり変更したりする必要はなかった。この休戦は、短期的にはチップやレアアースの供給を維持するのに十分かもしれない。しかし、双方が容易に締め付けを強めることができる。

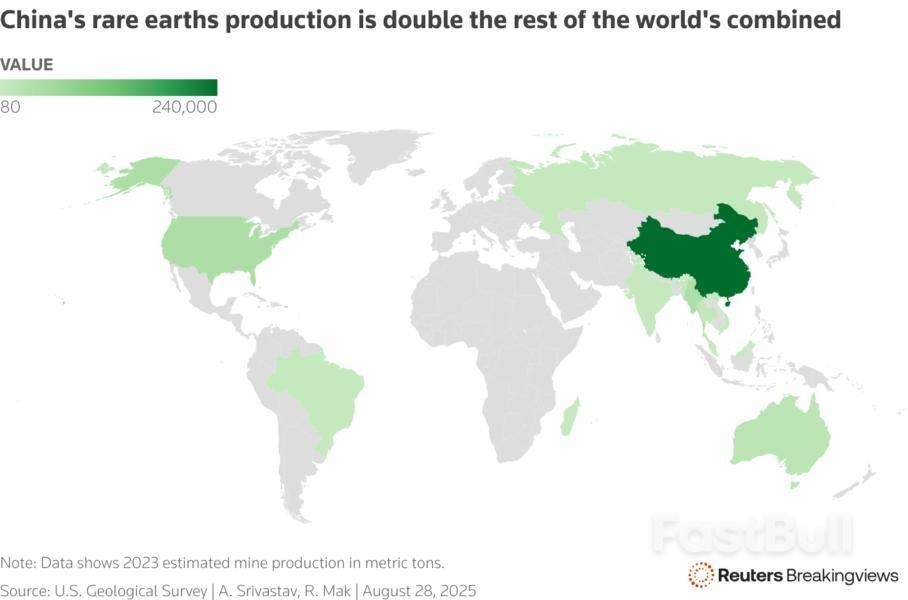

トムソン・ロイター中国の希土類元素生産量は世界の他の地域の合計の2倍である。

だからこそ、ワシントンは独自のレアアースサプライチェーン構築への取り組みを強化している。この17元素群は地殻に豊富に存在するが、希少性が高いのは、抽出、分離、精製というコストが高く、複雑で、環境汚染を伴うプロセスのためだ。市場規模は小さく、プロジェクト・ブルーのアナリストによると、2024年の世界全体の購入量はわずか35億ドルにとどまり、これは半導体市場全体の6000億ドル超のほんの一部に過ぎない。

先月、米国唯一のレアアース鉱山を運営するラスベガスに拠点を置くMPマテリアルズは、米国防総省が4億ドル相当の転換社債を購入し、同社の筆頭株主となると発表した。この提携には、2種類のレアアースの価格下限を保証する政府機関も含まれる。同様の取引が続く可能性もある。ロイター通信は先週、関係筋の話として、トランプ政権が国内半導体製造への補助金を充当したCHIPS法から少なくとも20億ドルを、重要な鉱物プロジェクトに再配分することを検討していると報じた。これは、ファーウェイやカンブリコン・テクノロジーズを筆頭とする米国の巨大IT企業が中国製半導体で画期的な成果を上げる前に、米国が中国産鉱物への依存を減らせるという期待から生まれたものだ。

一見すると、米国が競争に勝つ可能性は十分にありそうに思える。しかし、ファーウェイの半導体開発は停滞しているように見える。設計、設備、精密機器、ソフトウェアといった分野において、代替不可能な技術上のボトルネックが数多く存在し、その大半は米国、日本、オランダ、韓国のサプライヤーによってコントロールされているからだ。例えば、オランダのテクノロジー大手ASMLの高性能リソグラフィー装置を利用できなければ、中国の半導体メーカーが、台湾のTSMCが2018年に製品化した7nm世代のプロセッサよりも高度な製品を競争力を持って製造できる可能性は低い。追いつくには、サプライチェーン全体にわたる同時進行的な技術革新が必要となるだろう。

たとえファーウェイがこれらのハードルを乗り越えたとしても、深圳を拠点とする同社がNVIDIAの最先端技術に追いつける保証はない。時価総額4兆ドルの巨大企業NVIDIAの最新チップは、前世代の2.5倍の性能を約束しており、かつて圧倒的なシェアを誇っていたIntelのようなライバルでさえ苦戦を強いられている。

それと比較すると、希土類処理における中国の独占状態は、より攻略しやすいように思える。希土類の分離・精製能力は世界全体の90%を占め、永久磁石生産でもほぼ同等のシェアを占めている。サプライチェーン全体にわたる専門知識を構築するには何年もかかるだろう。しかし、この分野の科学的知見は十分に確立されており、ノウハウは既に海外にも存在している。ただし、その規模は中国に匹敵するものではない。オーストラリア、マレーシア、日本、欧州連合(EU)をはじめとする国々は、精錬能力と磁石生産を拡大している。したがって、中国政府が人材と技術の流出を防ぐため、この分野の国内企業を締め付けているのも不思議ではない。

しかし、財政面と環境面のハードルを乗り越えるには、より長い道のりとなるだろう。世界供給における中国の存在感を考えると、中国の鉱山・精錬業者は価格を低く抑えることで、政府や企業が他国への生産能力投資を控えることを思いとどまらせることができる。西側諸国政府は、より多くの種類の重要鉱物に最低価格を設定し、より多くの資金を積み立てる必要があるかもしれない。中国以外で世界最大の生産者であるオーストラリアのライナス・レアアースは木曜日、6月までの1年間の純利益が90%減少したと発表した。これは、拡張コストと予想を下回る生産量のせいだ。また、7億5000万豪ドルの新規資本調達も行った。

たとえ一方が優位に立ったとしても、他の圧力ポイントは存在する。米国は航空機部品などのハイテク製品の輸入を制限したり、金融制裁を発動したりする可能性があり、中国はアップルやNVIDIAといった企業の国内事業を困難にする可能性がある。半導体やレアアースの場合と同様に、これらの分野における相互依存関係を解消するには数十年かかるだろう。しかし、少なくとも、これらの共通の問題点は貿易摩擦を断ち切る遮断器として機能するだろう。

コンテキストニュース

ドナルド・トランプ米大統領は8月25日、貿易において米国は中国に対してより影響力を持っていると述べ、航空機部品を中国のレアアース輸出規制に対抗する手段の一つとして挙げたとブルームバーグが報じた。「我々は中国よりもはるかに大きく、より良いカードを持っている」と大統領は述べた。「もし私がそのようなカードを使えば、中国は破滅するだろう。私はそのようなカードを使うつもりはない」