Taglio dei tassi della Fed improbabile poiché i mercati stimano il mantenimento di gennaio

Liam Peterson

Liam PetersonNonostante i rapidi tagli dei tassi previsti per il 2025, i mercati prevedono con grande anticipo una pausa della Federal Reserve a gennaio.

Consenso schiacciante per una pausa tariffaria

Gli operatori stanno inviando un messaggio chiaro in vista della riunione di gennaio della Federal Reserve: non aspettatevi un altro taglio dei tassi. Sui mercati dei futures e delle previsioni, la probabilità che la Fed mantenga invariato il tasso di interesse di riferimento è schiacciante, il che suggerisce una pausa dopo una serie di tagli alla fine del 2025.

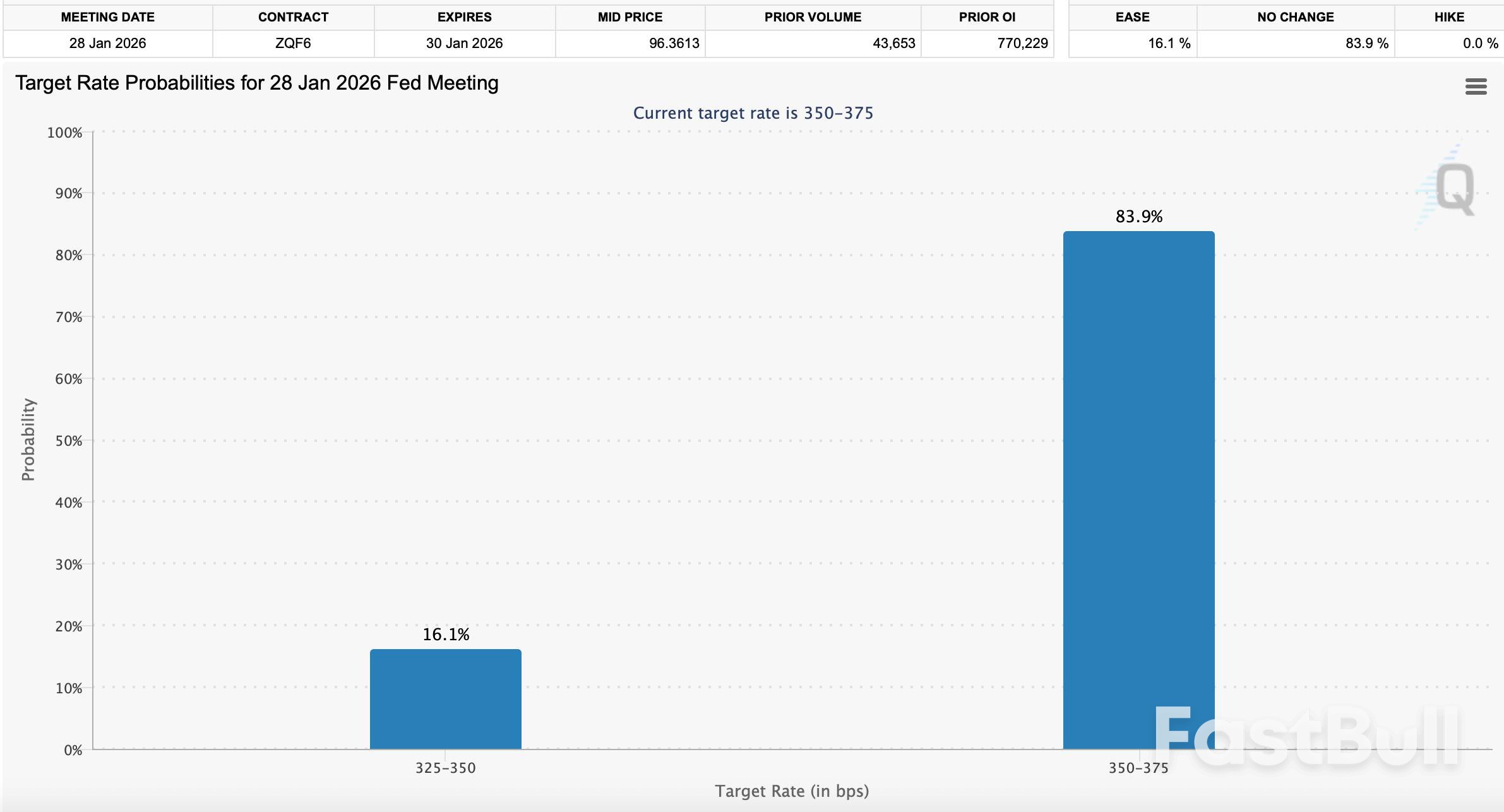

Secondo lo strumento FedWatch del CME, che analizza i prezzi dei future sui fondi federali, il mercato ha scontato una probabilità dell'83,9% che il FOMC mantenga l'attuale tasso tra il 3,50% e il 3,75%. Le probabilità di una riduzione di 25 punti base si attestano solo al 16,1%, con una previsione praticamente nulla di un rialzo dei tassi.

I dati CME FedWatch per la riunione di gennaio 2026 mostrano una probabilità dell'83,9% che i tassi rimangano invariati al 3,50-3,75%.

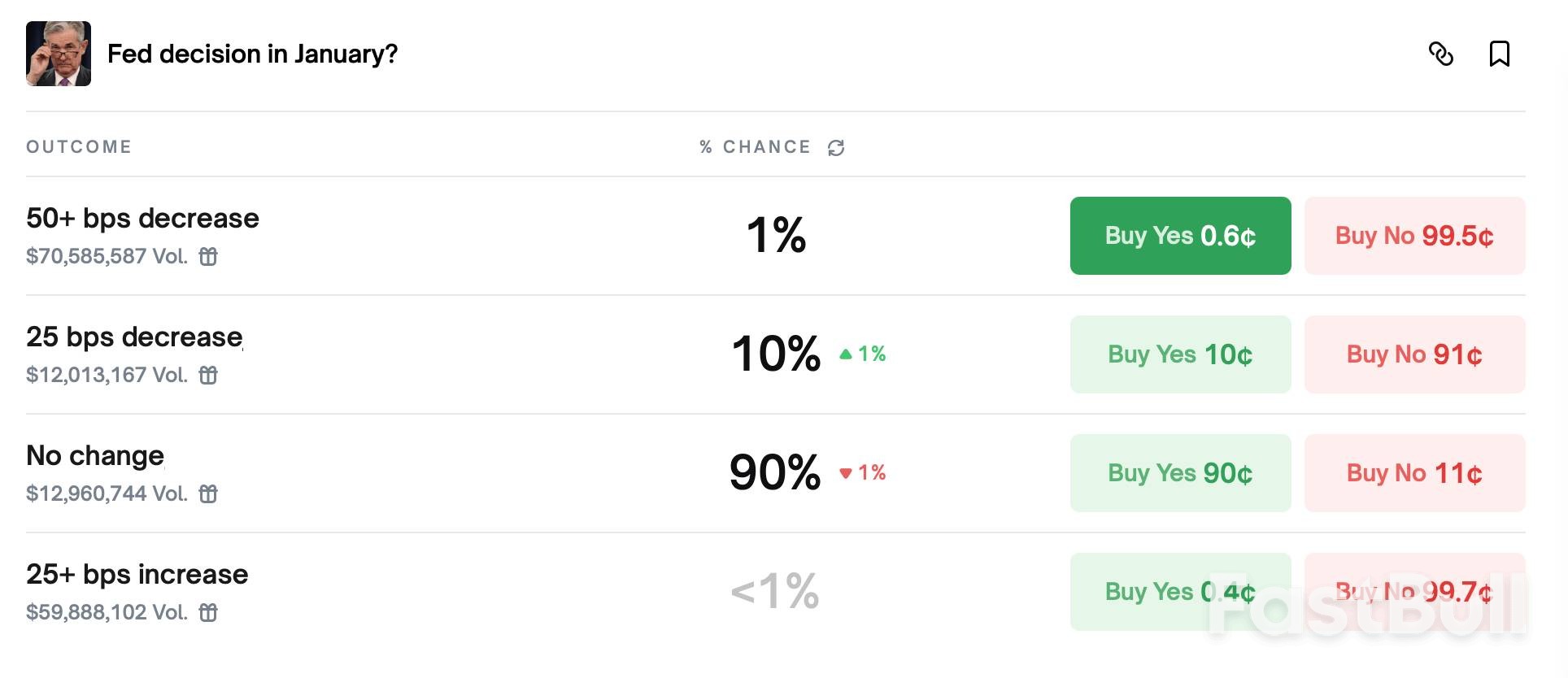

Questo sentimento si riflette nei mercati predittivi. Su Polymarket, gli scommettitori assegnano una probabilità del 90% alla Fed di mantenere la posizione, lasciando solo il 10% di possibilità di un taglio di un quarto di punto. Analogamente, i dati di Kalshi mostrano che i trader ritengono che la probabilità di un mantenimento sia dell'88%.

I mercati di previsione come Polymarket riflettono una forte fiducia nel mantenimento dei tassi, con una probabilità del 90% di "Nessun cambiamento" per la decisione della Fed di gennaio.

Lo sfondo: un rapido ciclo di allentamento nel 2025

L'aspettativa di una pausa da parte del mercato è degna di nota, viste le aggressive misure di allentamento monetario intraprese dalla Federal Reserve alla fine dello scorso anno. La banca centrale ha tagliato i tassi tre volte nel 2025, a partire da metà settembre e proseguendo con interventi a fine ottobre e dicembre.

Ogni riduzione è stata di 25 punti base. La decisione di dicembre 2025 ha portato l'intervallo obiettivo al livello attuale del 3,50%-3,75%, il più basso dal 2022. Ciò ha fatto seguito al taglio di ottobre a un intervallo dal 3,75% al 4,00% e alla mossa iniziale di settembre che ha dato il via al ciclo di allentamento.

Ora, gli operatori sembrano convinti che questo slancio non si protrarrà nel nuovo anno. L'opinione prevalente, riflessa nei prezzi dei futures del CME e nell'open interest, è che la Fed farà un passo indietro per valutare l'impatto cumulativo dei tagli dell'anno scorso prima di impegnarsi in ulteriori azioni.

La cautela della Fed contro le pressioni esterne

Nonostante la convinzione del mercato, la Federal Reserve si trova ad affrontare molteplici correnti contrarie. Il presidente della Fed, Jerome Powell, e i suoi colleghi hanno costantemente sottolineato un approccio basato sui dati, segnalando la necessità di ottenere maggiori conferme economiche prima di proseguire il ciclo di allentamento, soprattutto dopo i rapidi tagli degli ultimi mesi del 2025.

La pressione politica, tuttavia, rimane un fattore determinante. Donald Trump ha ripetutamente chiesto di proseguire con i tagli dei tassi per stimolare ulteriormente l'economia. Almeno per la riunione di gennaio, il mercato sembra credere che questi appelli non influenzeranno la decisione della banca centrale.

È interessante notare che alcune analisi interne ed esterne presentano una visione più coerente:

• Federal Reserve di San Francisco: una recente analisi della banca regionale suggerisce che i dazi imposti da Trump potrebbero in realtà esercitare una pressione al ribasso sull'inflazione, contrariamente a quanto si pensa comunemente.

• Governatore Stephen Miran: Il governatore della Federal Reserve ha dichiarato che vorrebbe vedere un intero punto percentuale di tagli ai tassi nel corso del 2026.

Tuttavia, l'opinione generale è che gennaio sia troppo presto per un'altra mossa. Come ha dichiarato alla CNBC Kathy Bostjancic, capo economista di Nationwide, il presidente Powell non ha rappresentato un ostacolo all'allentamento monetario. "Il presidente Powell ha contribuito a orchestrare tre tagli consecutivi dei tassi di 25 punti base. Non è che si sia opposto al taglio dei tassi da parte del FOMC", ha osservato.

Perché il caso base è quello di mantenere le posizioni a gennaio

L'allineamento tra i prezzi di mercato e i precedenti storici rende una pausa a gennaio lo scenario più probabile. La prima riunione del FOMC dell'anno raramente riserva sorprese in termini di politica monetaria. Con i trend dell'inflazione in fase di stabilizzazione e i dati sul lavoro che forniscono segnali contrastanti, non sembra esserci alcuna ragione urgente per cui la Fed debba agire immediatamente.

Il posizionamento istituzionale rafforza questa visione. I dati sui volumi dei futures del CME mostrano che l'open interest è fortemente concentrato attorno a uno scenario di "hold", a indicare che i principali operatori di mercato sono posizionati per la continuità.

In definitiva, il messaggio del mercato è chiaro. Mentre la Fed stava attivamente abbassando i tassi nel 2025, ora ci si aspetta che attenda e osservi. La riunione di gennaio si preannuncia meno incentrata su nuove azioni e più sulla conferma se l'allentamento monetario dello scorso anno abbia avuto l'effetto desiderato. La domanda chiave per gli operatori non è più se la Fed farà una pausa, ma per quanto tempo potrebbe durare tale pausa.