Econtemplazione: andateci piano con i prestiti governativi

Samantha Luan

Samantha LuanImmagina di gestire una famiglia in cui il debito cresce più velocemente del reddito anno dopo anno. Prima o poi, qualcosa dovrà cedere. Ora, se estendiamo la situazione all'economia globale, capirai perché l'aumento del debito pubblico è un fattore da non sottovalutare.

Immagina di gestire una famiglia in cui il debito cresce più velocemente del reddito anno dopo anno. Prima o poi, qualcosa dovrà cedere. Ora, se estendiamo la situazione all'economia globale, capirai perché l'aumento del debito pubblico è un fattore da non sottovalutare.

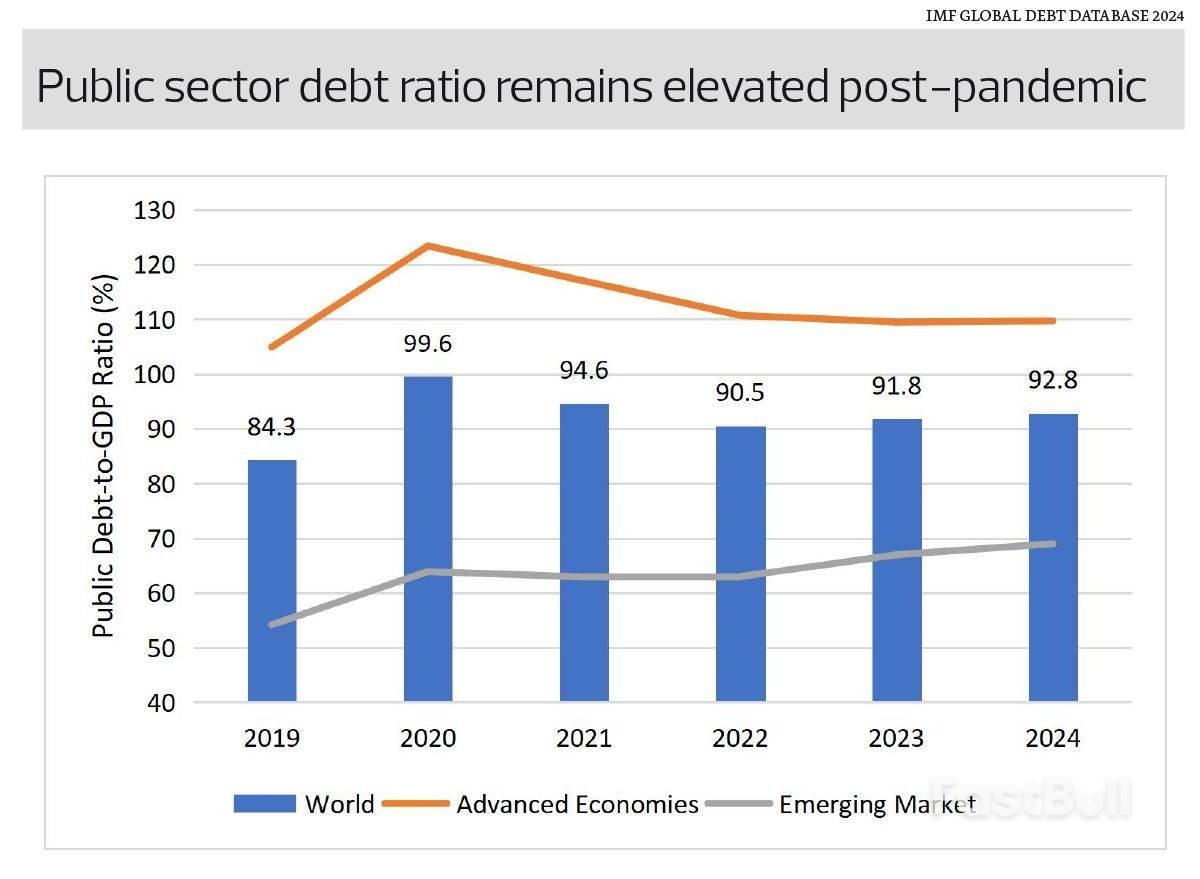

Secondo il Global Debt Database del Fondo Monetario Internazionale, il debito pubblico globale è aumentato per il secondo anno consecutivo al 92,8% del PIL nel 2024, rispetto al 91,8% del 2023. L'indebitamento costante ha mantenuto elevato l'onere del debito e, se le tendenze attuali persistono, il debito pubblico globale potrebbe superare il 100% del PIL entro il 2029, secondo la stima del FMI nella sua pubblicazione Fiscal Monitor di ottobre 2025.

Per capire come siamo arrivati a questo punto, dobbiamo tornare indietro di cinque anni. La pandemia di Covid-19 ha innescato un'impennata straordinaria dell'indebitamento pubblico per finanziare pacchetti di salvataggio e programmi di stimolo. Ciò ha visto il rapporto debito pubblico/PIL globale balzare dall'84,3% nel 2019 al 99,6% nel 2020. Sebbene le misure di stimolo siano state smantellate e i deficit fiscali si siano da allora ridotti, il debito in sé non è scomparso. Si è registrato un calo transitorio del debito pubblico al 90,5% del PIL nel 2022, con il venir meno delle misure di stimolo e la ripresa del PIL, ma il calo si è arrestato. Oggi, i livelli del debito rimangono ben al di sopra della media del 2010, pari a circa l'80%.

Perché questo è importante?

In primo luogo, l'aumento dei tassi di interesse sta rendendo il debito più costoso. I governi che hanno contratto prestiti a tassi bassi o prossimi allo zero durante la pandemia ora stanno rifinanziando a tassi molto più elevati, mettendo a dura prova i bilanci. Un buon esempio è la Malesia, dove gli oneri per il servizio del debito sono aumentati a fronte di un maggiore onere del debito complessivo e di tassi di interesse più elevati. Si prevede che il servizio del debito assorbirà quasi il 17% delle entrate pubbliche nel 2026, in aumento rispetto a circa il 10% all'inizio degli anni 2010 e al di sopra del limite del 15% autoimposto dal Ministero delle Finanze.

In secondo luogo, un debito elevato riduce la flessibilità fiscale. Se dovesse verificarsi un'altra crisi, molti governi potrebbero trovarsi limitati e impossibilitati a implementare misure di stimolo su larga scala senza mettere a repentaglio la fiducia degli investitori.

In terzo luogo, le agenzie di rating stanno monitorando la situazione. Fitch ha declassato il rating creditizio degli Stati Uniti nel 2023, seguita da Moody's nel maggio 2025, privando gli Stati Uniti del rating AAA per tutte le principali agenzie di rating. Sebbene i mercati abbiano ignorato il declassamento, questo sottolinea che nemmeno i titoli sovrani con il rating più elevato sono immuni.

Tuttavia, l'accumulo di debito è tutt'altro che uniforme e non dovrebbe essere eccessivamente semplificato, poiché ogni Paese porta con sé i propri rischi e le proprie sfide.

Le economie avanzate continuano a sostenere oneri debitori sproporzionati, in particolare Stati Uniti e Giappone. Il debito pubblico nelle economie avanzate si è attestato in media intorno al 109,7% del PIL nel 2024, in aumento rispetto al 104,9% del 2019. I mercati emergenti, sebbene in calo, hanno registrato una crescita del debito molto più rapida, passando dal 54,2% del 2019 al 69% del 2024.

Questa divergenza significa che la media globale maschera una variazione significativa del rischio fiscale. Le economie avanzate hanno livelli di debito elevati, ma beneficiano di mercati dei capitali interni profondi e dello status di valuta di riserva, che consentono loro di mantenere elevati livelli di debito. Tuttavia, permangono rischi al ribasso. Un improvviso cambiamento nel sentiment degli investitori, una situazione di stallo politico o una ripresa dell'inflazione potrebbero aumentare drasticamente i costi di finanziamento. Con un debito così elevato, anche modesti aumenti dei tassi possono far lievitare i pagamenti degli interessi. I paesi con ancoraggi fiscali più deboli o una crescita più lenta potrebbero affrontare maggiori pressioni sulla sostenibilità, soprattutto se una crescita globale più lenta, innescata in parte dagli aumenti dei dazi statunitensi, costringesse i governi a riprendere gli stimoli alimentati dal debito.

I mercati emergenti si trovano ad affrontare una serie di rischi diversi. Il rapido accumulo di debito può erodere la fiducia degli investitori e sollevare dubbi sulla sostenibilità fiscale e sullo sviluppo economico futuro. Sebbene il debito possa finanziare investimenti produttivi che si "ripagano da soli" grazie a un reddito nazionale più elevato, non vi è alcuna garanzia che la crescita superi i costi di indebitamento. Se la crescita del reddito non è sufficiente, i governi potrebbero dover introdurre nuove imposte o tagliare la spesa per il servizio del debito, il che frena la crescita economica a lungo termine. Questi rischi sono amplificati quando il debito aumenta a un ritmo insolitamente rapido, come quello attualmente osservato, il che richiederebbe una crescita sostanziale che potrebbe essere difficile da raggiungere. Date le istituzioni fiscali generalmente più deboli e le basi imponibili più ristrette nei mercati emergenti, anche livelli di debito moderati possono diventare insostenibili in caso di rallentamento della crescita o di inasprimento delle condizioni globali.

Come economisti dobbiamo chiederci: siamo troppo compiacenti?

Il debito fornisce una leva finanziaria utile, ma la leva finanziaria comporta dei rischi. Pensatela come una pentola a pressione finanziaria: il calore si accumula silenziosamente all'interno, anche se all'esterno tutto sembra calmo. Finché il coperchio regge, sembra sicuro e continuerà a produrre il prodotto finale desiderato. Ma se la pressione continua a salire e nessuno sfoga il vapore, il rischio di un'improvvisa esplosione diventa molto concreto. La storia ci ricorda che le crisi del debito spesso scoppiano quando meno ce lo aspettiamo. I governi devono continuare a consolidare, gli investitori devono rimanere vigili e i responsabili politici devono prepararsi a scenari in cui il debito diventa un vincolo, non solo una statistica.