Ekontemplasi: Bersikaplah Lembut terhadap Pinjaman Pemerintah

Samantha Luan

Samantha LuanBayangkan mengelola rumah tangga di mana utang Anda tumbuh lebih cepat daripada pendapatan Anda dari tahun ke tahun. Pada akhirnya, sesuatu harus dikorbankan. Sekarang, bayangkan hal ini terjadi dalam perekonomian global dan Anda akan melihat mengapa peningkatan utang publik merupakan sesuatu yang tidak boleh diabaikan.

Bayangkan mengelola rumah tangga di mana utang Anda tumbuh lebih cepat daripada pendapatan Anda dari tahun ke tahun. Pada akhirnya, sesuatu harus dikorbankan. Sekarang, bayangkan hal ini terjadi dalam perekonomian global dan Anda akan melihat mengapa peningkatan utang publik merupakan sesuatu yang tidak boleh diabaikan.

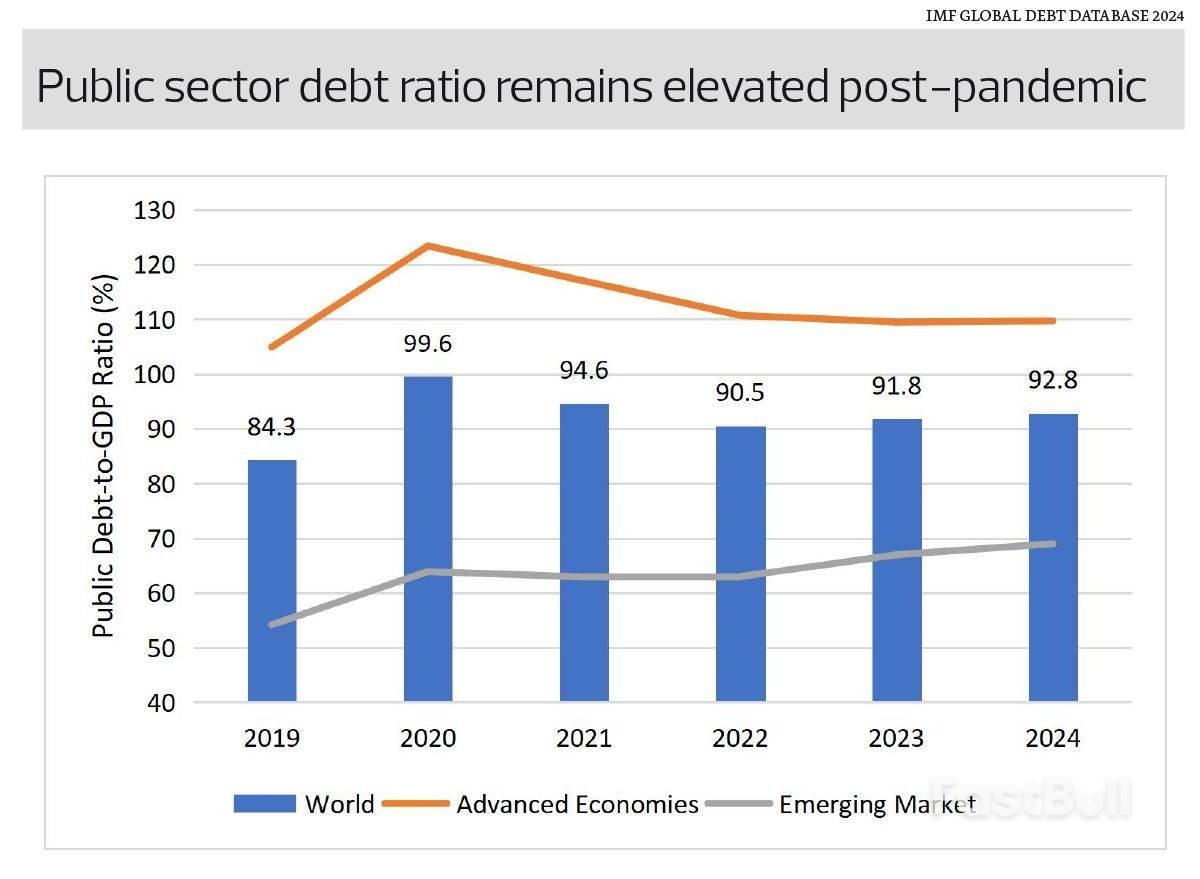

Menurut Database Utang Global Dana Moneter Internasional, utang publik global meningkat untuk tahun kedua berturut-turut menjadi 92,8% dari PDB pada tahun 2024, naik dari 91,8% pada tahun 2023. Pinjaman yang berkelanjutan telah membuat beban utang tetap tinggi, dan jika tren saat ini berlanjut, utang publik global dapat menembus 100% dari PDB pada tahun 2029, berdasarkan perkiraan IMF dalam publikasi Fiscal Monitor Oktober 2025.

Untuk memahami bagaimana kita sampai pada titik ini, kita harus mundur lima tahun. Pandemi Covid-19 memicu lonjakan luar biasa dalam pinjaman pemerintah untuk mendanai paket penyelamatan dan program stimulus. Hal ini menyebabkan rasio utang publik global terhadap PDB melonjak dari 84,3% pada tahun 2019 menjadi 99,6% pada tahun 2020. Meskipun langkah-langkah stimulus telah dihentikan dan defisit fiskal telah menyempit, utang itu sendiri belum hilang. Terjadi penurunan sementara dalam utang publik menjadi 90,5% dari PDB pada tahun 2022 ketika stimulus dihentikan dan PDB pulih, tetapi penurunan tersebut terhenti. Saat ini, tingkat utang masih jauh di atas rata-rata tahun 2010-an, yaitu sekitar 80%.

Mengapa hal ini penting?

Pertama, kenaikan suku bunga membuat utang semakin mahal. Pemerintah yang selama pandemi meminjam dengan suku bunga rendah atau mendekati nol kini melakukan pembiayaan kembali dengan suku bunga yang jauh lebih tinggi, sehingga membebani anggaran. Contoh nyatanya adalah di Malaysia, di mana biaya layanan utang meningkat di tengah beban utang yang lebih besar secara keseluruhan dan suku bunga yang lebih tinggi. Layanan utang diproyeksikan akan menghabiskan hampir 17% pendapatan pemerintah pada tahun 2026, naik dari sekitar 10% pada awal 2010-an dan di atas batas 15% yang ditetapkan sendiri oleh Kementerian Keuangan.

Kedua, utang yang tinggi mengurangi fleksibilitas fiskal. Jika krisis lain muncul, banyak pemerintah mungkin akan terkendala dan tidak mampu menerapkan langkah-langkah stimulus berskala besar tanpa mengorbankan kepercayaan investor.

Ketiga, lembaga pemeringkat kredit sedang mengamati. Fitch menurunkan peringkat kredit AS pada tahun 2023, diikuti oleh Moody's pada Mei 2025, yang mencabut status AAA AS di semua lembaga pemeringkat utama. Meskipun pasar mengabaikan penurunan peringkat tersebut, hal ini menggarisbawahi bahwa bahkan negara-negara berperingkat teratas pun tidak kebal.

Namun, akumulasi utang jauh dari seragam dan tidak boleh terlalu disederhanakan, karena setiap negara memiliki risiko dan tantangannya sendiri.

Negara-negara maju terus menanggung beban utang yang sangat besar, dipimpin oleh AS dan Jepang. Utang publik di negara-negara maju rata-rata sekitar 109,7% dari PDB pada tahun 2024, naik dari 104,9% pada tahun 2019. Pasar negara berkembang, meskipun lebih rendah, mengalami pertumbuhan utang yang jauh lebih pesat, meningkat dari 54,2% pada tahun 2019 menjadi 69% pada tahun 2024.

Divergensi ini berarti rata-rata global menutupi variasi risiko fiskal yang signifikan. Negara-negara maju memiliki tingkat utang yang tinggi tetapi diuntungkan oleh pasar modal domestik yang kuat dan status mata uang cadangan, yang memungkinkan mereka mempertahankan tingkat utang yang tinggi. Namun, risiko penurunan tetap ada. Perubahan mendadak dalam sentimen investor, kebuntuan politik, atau lonjakan inflasi dapat meningkatkan biaya pinjaman secara tajam. Dengan stok utang yang begitu besar, kenaikan suku bunga yang moderat sekalipun dapat membengkakkan pembayaran bunga. Negara-negara dengan jangkar fiskal yang lebih lemah atau pertumbuhan yang lebih lambat mungkin menghadapi tekanan keberlanjutan yang lebih tajam, terutama jika pertumbuhan global yang lebih lambat, yang sebagian dipicu oleh kenaikan tarif AS, memaksa pemerintah untuk kembali terlibat dalam stimulus yang didorong oleh utang.

Pasar negara berkembang menghadapi serangkaian risiko yang berbeda. Akumulasi utang yang cepat dapat mengikis kepercayaan investor dan menimbulkan keraguan tentang keberlanjutan fiskal dan pembangunan ekonomi di masa depan. Meskipun utang dapat mendanai investasi produktif yang "membiayai dirinya sendiri" melalui pendapatan nasional yang lebih tinggi, tidak ada jaminan bahwa pertumbuhan akan melampaui biaya pinjaman. Jika pertumbuhan pendapatan tidak mencukupi, pemerintah mungkin perlu menerapkan pajak baru atau memangkas pengeluaran untuk membayar utang, yang akan menghambat pertumbuhan ekonomi jangka panjang. Risiko-risiko ini semakin besar ketika utang meningkat dengan kecepatan yang luar biasa tajam, seperti yang terjadi saat ini, yang kemudian akan membutuhkan pertumbuhan substansial yang mungkin sulit dicapai. Mengingat lembaga fiskal yang umumnya lebih lemah dan basis pajak yang lebih sempit di antara pasar negara berkembang, bahkan tingkat utang yang moderat pun dapat menjadi tidak berkelanjutan jika pertumbuhan melambat atau kondisi global semakin ketat.

Sebagai ekonom, kita harus bertanya: Apakah kita terlalu berpuas diri?

Utang memberikan leverage yang bermanfaat, tetapi leverage juga disertai risiko. Bayangkan seperti panci presto keuangan: panas menumpuk diam-diam di dalam, meskipun semuanya tampak tenang dari luar. Selama tutupnya tertutup rapat, tampaknya aman dan akan terus menghasilkan produk akhir yang Anda inginkan. Namun, jika tekanan terus meningkat dan tidak ada yang melepaskan uapnya, risiko ledakan tiba-tiba menjadi sangat nyata. Sejarah mengingatkan kita bahwa krisis utang seringkali meletus di saat yang paling tidak terduga. Pemerintah harus terus berkonsolidasi, investor harus tetap waspada, dan para pembuat kebijakan harus bersiap menghadapi skenario di mana utang menjadi kendala, bukan sekadar statistik.