Une baisse des taux de la Fed est peu probable, les marchés anticipant un maintien en janvier.

Liam Peterson

Liam PetersonMalgré des baisses de taux rapides prévues pour 2025, les marchés anticipent très majoritairement une pause de la Réserve fédérale en janvier.

Consensus écrasant en faveur d'une pause dans la hausse des taux

Avant la réunion de janvier de la Réserve fédérale, les opérateurs envoient un message clair : il ne faut pas s’attendre à une nouvelle baisse des taux. Sur les marchés à terme et les marchés de prévision, la probabilité que la Fed maintienne son taux directeur inchangé est quasi certaine, ce qui laisse présager une pause après une série de baisses fin 2025.

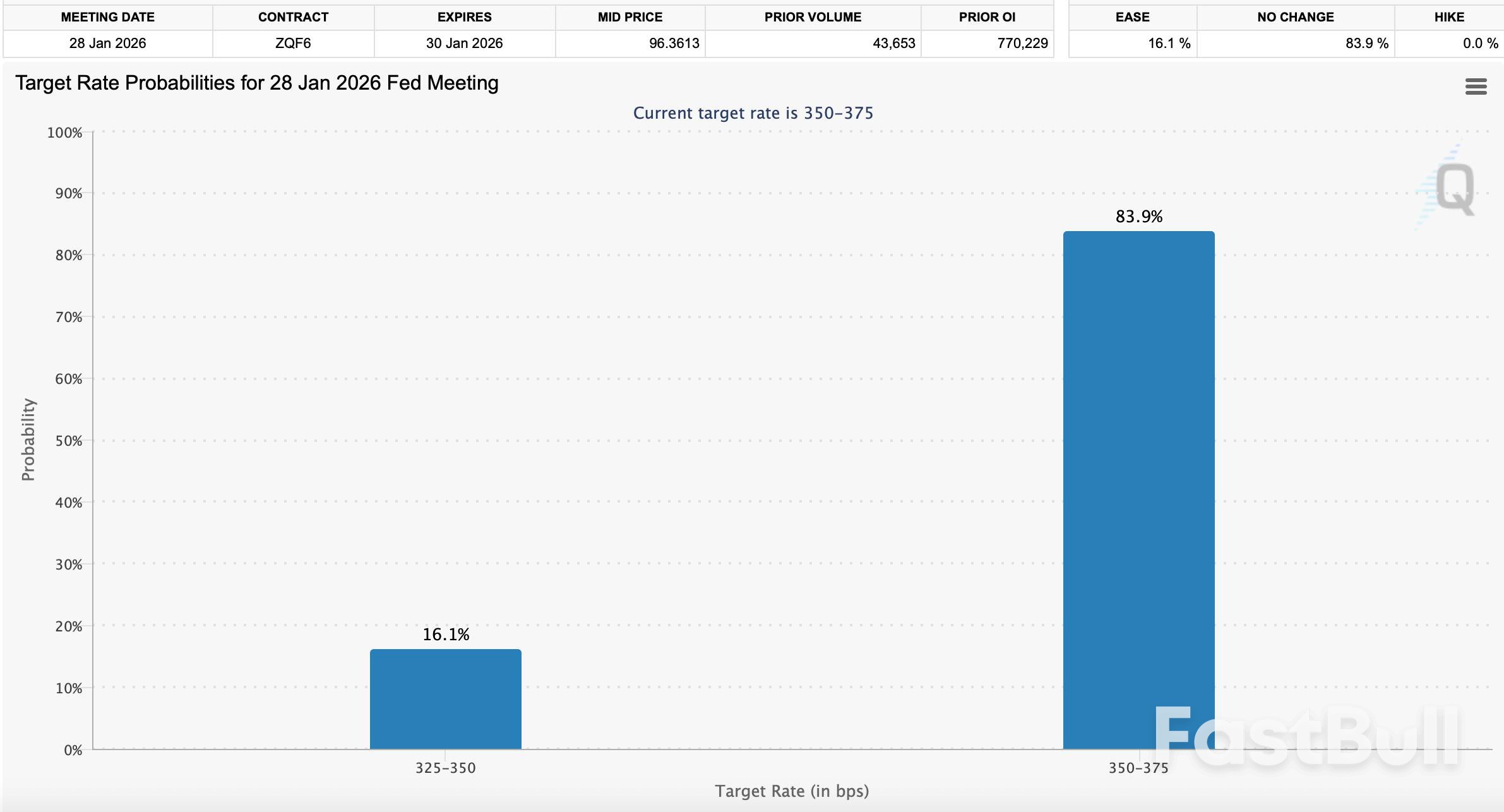

Selon l'outil FedWatch du CME, qui analyse les cours des contrats à terme sur les fonds fédéraux, le marché intègre une probabilité de 83,9 % que le FOMC maintienne le taux actuel entre 3,50 % et 3,75 %. La probabilité d'une baisse de 25 points de base n'est que de 16,1 %, et une hausse des taux est quasiment inexistante.

Les données CME FedWatch pour la réunion de janvier 2026 indiquent une probabilité de 83,9 % que les taux restent inchangés entre 3,50 % et 3,75 %.

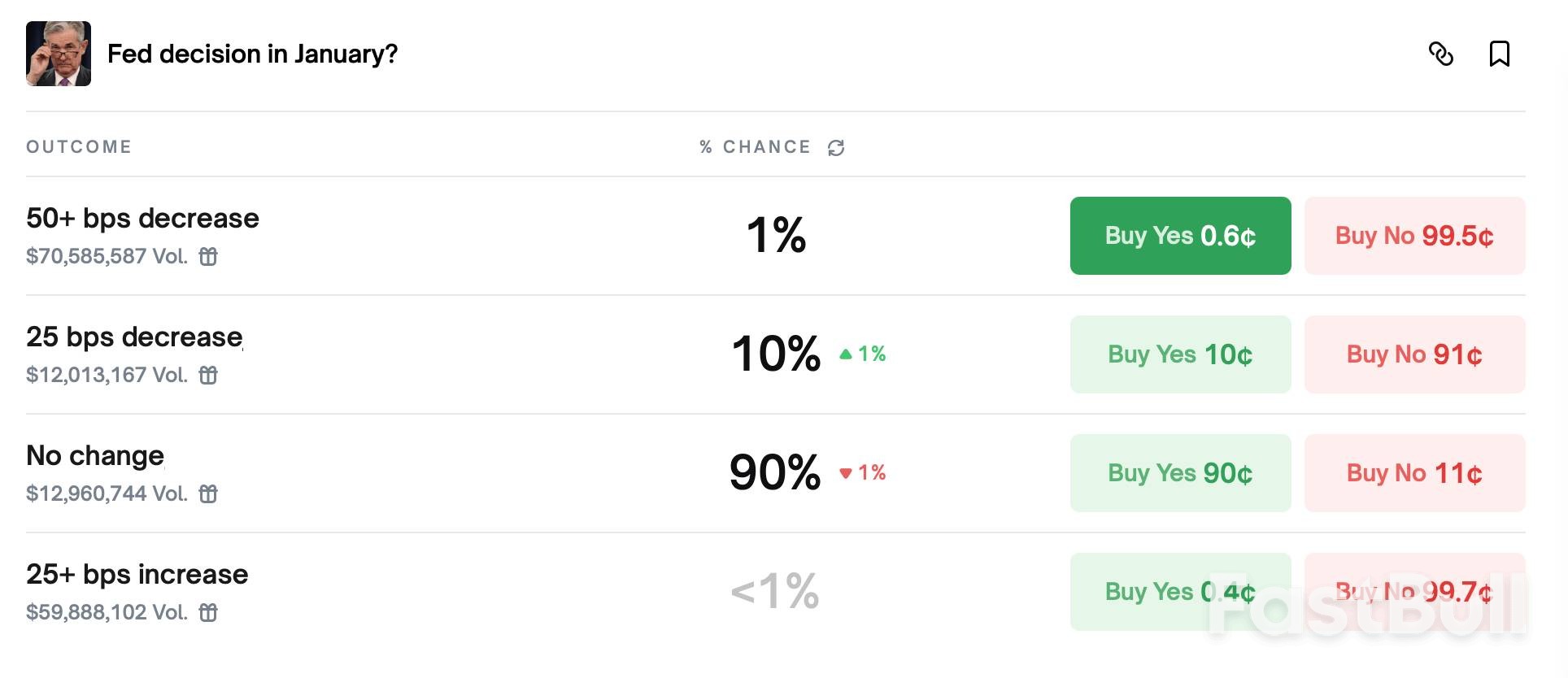

Ce sentiment se reflète sur les marchés de prédiction. Sur Polymarket, les parieurs estiment à 90 % la probabilité que la Fed maintienne ses taux inchangés, ne laissant que 10 % de chances d'une baisse de 0,25 point. De même, les données de Kalshi indiquent que les opérateurs estiment à 88 % la probabilité d'un maintien des taux.

Les marchés de prédiction comme Polymarket reflètent une forte confiance dans le maintien des taux, avec une probabilité de 90 % que la décision de la Fed en janvier reste inchangée.

Contexte : Un cycle d'assouplissement rapide en 2025

L'anticipation d'une pause par le marché est d'autant plus remarquable compte tenu des mesures d'assouplissement monétaire agressives menées par la Réserve fédérale à la fin de l'année dernière. La banque centrale a abaissé ses taux à trois reprises en 2025, d'abord à la mi-septembre, puis fin octobre et en décembre.

Chaque réduction était de 25 points de base. La décision de décembre 2025 a ramené la fourchette cible à son niveau actuel de 3,50 % à 3,75 %, le plus bas depuis 2022. Cette décision faisait suite à une réduction en octobre, ramenant la fourchette à 3,75 %-4,00 %, et à la mesure initiale de septembre qui avait lancé le cycle d'assouplissement.

Les opérateurs semblent désormais convaincus que cette dynamique ne se poursuivra pas en 2024. L'opinion générale, reflétée par les cours des contrats à terme du CME et les positions ouvertes, est que la Fed prendra du recul afin d'évaluer l'impact cumulatif des baisses de taux de l'année dernière avant de s'engager dans de nouvelles mesures.

La prudence de la Fed face aux pressions extérieures

Malgré la conviction des marchés, la Réserve fédérale est confrontée à de multiples pressions. Le président de la Fed, Jerome Powell, et ses collègues ont constamment insisté sur une approche fondée sur les données économiques, indiquant qu'ils ont besoin de davantage de confirmations économiques avant de poursuivre le cycle d'assouplissement monétaire, notamment après les baisses de taux rapides des derniers mois de 2025.

Les pressions politiques demeurent toutefois un facteur. Donald Trump a maintes fois plaidé pour de nouvelles baisses de taux afin de stimuler davantage l'économie. Pour la réunion de janvier, du moins, le marché semble croire que ces appels n'influenceront pas la décision de la banque centrale.

Il est intéressant de noter que certaines analyses internes et externes présentent une vision plus cohérente :

• Réserve fédérale de San Francisco : Une analyse récente de la banque régionale suggère que les droits de douane mis en place par Trump pourraient en réalité exercer une pression à la baisse sur l’inflation, contrairement à l’opinion générale.

• Le gouverneur Stephen Miran : Le gouverneur de la Réserve fédérale a déclaré qu'il souhaitait voir une baisse des taux d'intérêt d'un point de pourcentage complet au cours de l'année 2026.

Néanmoins, le consensus est qu'il est trop tôt pour une nouvelle mesure en janvier. Comme l'a indiqué Kathy Bostjancic, économiste en chef chez Nationwide, à CNBC, le président Powell n'a pas fait obstacle à un assouplissement monétaire. « Le président Powell a contribué à orchestrer trois baisses de taux de 25 points de base consécutives. Il n'a pas empêché le FOMC de baisser les taux », a-t-elle souligné.

Pourquoi une position de maintien en janvier constitue le scénario de base

La concordance entre les cours du marché et les précédents historiques fait d'une pause en janvier le scénario le plus probable. La première réunion du FOMC de l'année réserve rarement des surprises en matière de politique monétaire. Face à la stabilisation de l'inflation et aux signaux mitigés des données sur l'emploi, rien ne semble justifier une intervention immédiate de la Fed.

Le positionnement institutionnel conforte cette analyse. Les données de volume des contrats à terme du CME montrent que les positions ouvertes sont fortement concentrées sur une position de maintien, ce qui indique que les principaux acteurs du marché privilégient la continuité.

En définitive, le message du marché est clair. Alors que la Fed baissait activement ses taux en 2025, elle devrait désormais adopter une attitude attentiste. La réunion de janvier devrait moins porter sur de nouvelles mesures que sur la confirmation de l'efficacité de l'assouplissement monétaire de l'année dernière. La question cruciale pour les investisseurs n'est plus de savoir si la Fed marquera une pause, mais combien de temps elle durera.