L'indice ISM manufacturier progresse, dépassant les attentes, tandis que l'indice de l'emploi rebondit

Damon

DamonLe secteur manufacturier américain continue de s’améliorer.

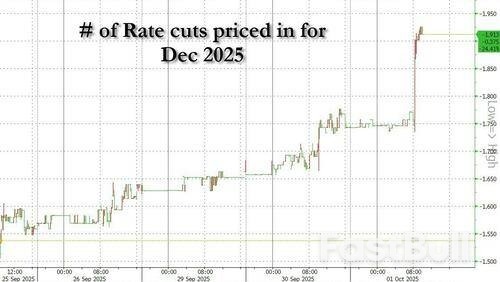

Après les résultats choquants de l'ADP de ce matin , qui ont été négatifs pour la troisième fois au cours des quatre derniers mois, ce qui a été un échec de six sigma par rapport aux estimations, et qui ont fait passer les probabilités de baisses de taux implicites du marché pour décembre à près de 2 contre 1,75 plus tôt dans la journée...

... les deux rapports économiques suivants publiés aujourd'hui étaient beaucoup plus modérés.

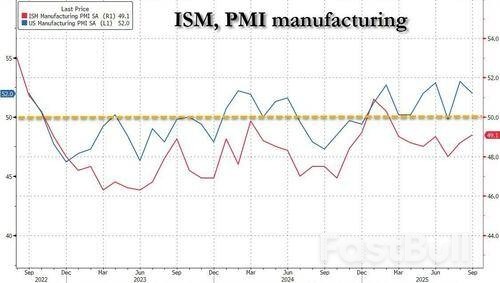

- Tout d'abord, l'indice PMI manufacturier final pour septembre est arrivé à 52,0 à 9h45 HE, inchangé par rapport à l'impression préliminaire et supérieur aux estimations.

- Deuxièmement, le rapport ISM manufacturier, beaucoup plus suivi, a été publié à 10h00 HE, et ce n'était pas non plus une grande surprise : il s'est affiché à 49,1, contre 48,7, et juste au-dessus des 49,0 attendus.

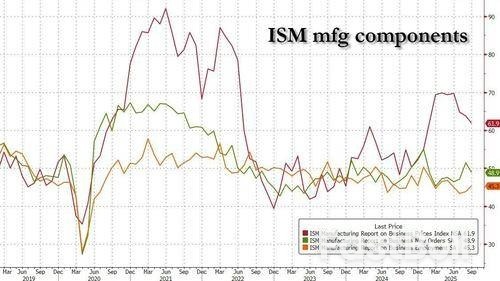

Sous le capot, nous avons observé une poursuite des tendances récentes, le prix payé ayant de nouveau baissé, passant cette fois de 63,7 à 61,9, en dessous de l'estimation de 62,7. Il s'agit du chiffre le plus bas depuis février (c'est-à-dire avant la Libération). Parallèlement, les nouvelles commandes ont également reculé, glissant en territoire de contraction (de 51,4 à 48,9), bien que l'amélioration de l'indicateur de l'emploi ait probablement été la mesure la plus importante, car, après le chiffre atroce de l'ADP, la hausse de 43,8 à 45,3, et au-dessus de l'estimation de 44,3, contribuera probablement à rassurer certains opérateurs sur le fait que le marché du travail ne s'effondre pas complètement.

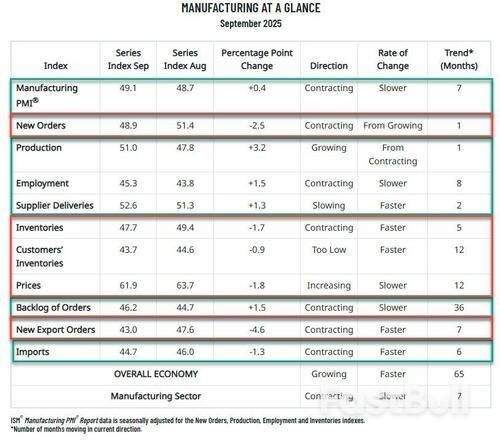

La répartition complète est ci-dessous :

Les cinq secteurs manufacturiers ayant enregistré une croissance en septembre sont : les produits du pétrole et du charbon ; les métaux de première fusion ; les usines textiles ; les produits métalliques ; et les industries manufacturières diverses. Les onze secteurs ayant enregistré une contraction en septembre, dans l'ordre suivant, sont : les produits du bois ; l'habillement, les produits du cuir et les produits connexes ; les produits en plastique et en caoutchouc ; les produits du papier ; les produits liés à l'ameublement ; les produits chimiques ; les équipements électriques et les composants d'appareils électroménagers ; le matériel de transport ; les produits minéraux non métalliques ; les machines ; et les produits électroniques informatiques.

« L'économie globale a poursuivi son expansion pour le 65e mois consécutif après un mois de contraction en avril 2020 », a déclaré Susan Spence, présidente de l'Institute for Supply Management. « En septembre, l'activité manufacturière américaine s'est contractée à un rythme légèrement plus lent, la croissance de la production étant le principal facteur expliquant la hausse de 0,4 point de pourcentage de l'indice PMI manufacturier. Cependant, la baisse combinée des indices des nouvelles commandes et des stocks (4,2 points de pourcentage) a dépassé la hausse de l'indice de production (3,2), rendant l'amélioration de l'indice PMI manufacturier négligeable. La hausse des nouvelles commandes du mois dernier (une hausse de 4,3 points de pourcentage de juillet à août) semble s'être répercutée sur la production, mais ne paraît pas durable compte tenu de la baisse ultérieure des nouvelles commandes en septembre. »

L'un des quatre indicateurs de la demande s'est amélioré, l'indice des commandes en attente affichant une hausse de 1,5 point de pourcentage (ce qui pourrait s'expliquer par la hausse des nouvelles commandes en août, évoquée plus haut), tandis que les indices des nouvelles commandes, des nouvelles commandes à l'exportation et des stocks clients se sont contractés à un rythme plus soutenu. Un niveau « trop bas » pour l'indice des stocks clients est généralement considéré comme positif pour la production future.

« En ce qui concerne la production, les indices de production et d'emploi se sont améliorés, même si 64 % des commentaires des panélistes indiquaient toujours que la gestion des effectifs était toujours la norme dans leurs entreprises, par opposition à l'embauche.

Enfin, les intrants (définis comme les livraisons des fournisseurs, les stocks, les prix et les importations), en termes nets, ont continué de se contracter. L'indice des livraisons des fournisseurs a indiqué un ralentissement des livraisons, l'indice des stocks s'est dégradé et l'indice des prix a continué d'augmenter, mais à un rythme plus lent. L'indice des importations a poursuivi sa contraction.

Les personnes interrogées étaient, comme c'est le cas ces derniers temps, largement découragées et continuaient à imputer leurs malheurs aux tarifs douaniers (car c'est plus facile que de corriger une faiblesse de leur entreprise, bien sûr) :

Dans l'ensemble, bien que le rapport ISM ait indiqué une contraction continue (contrairement au rapport PMI qui a vu un autre mois d'expansion), il y a eu une certaine amélioration des deux côtés, l'emploi étant le plus notable et indiquant que la situation réelle du marché du travail n'est pas aussi mauvaise que l'indique l'ADP.