Contemplation : Modérer l'endettement public

Samantha Luan

Samantha LuanImaginez gérer un foyer où vos dettes augmentent plus vite que vos revenus, année après année. Tôt ou tard, la situation devient critique. Transposez ce phénomène à l'échelle de l'économie mondiale et vous comprendrez pourquoi l'augmentation de la dette publique est un problème qu'il ne faut pas négliger.

Imaginez gérer un foyer où vos dettes augmentent plus vite que vos revenus, année après année. Tôt ou tard, la situation devient critique. Transposez ce phénomène à l'échelle de l'économie mondiale et vous comprendrez pourquoi l'augmentation de la dette publique est un problème qu'il ne faut pas négliger.

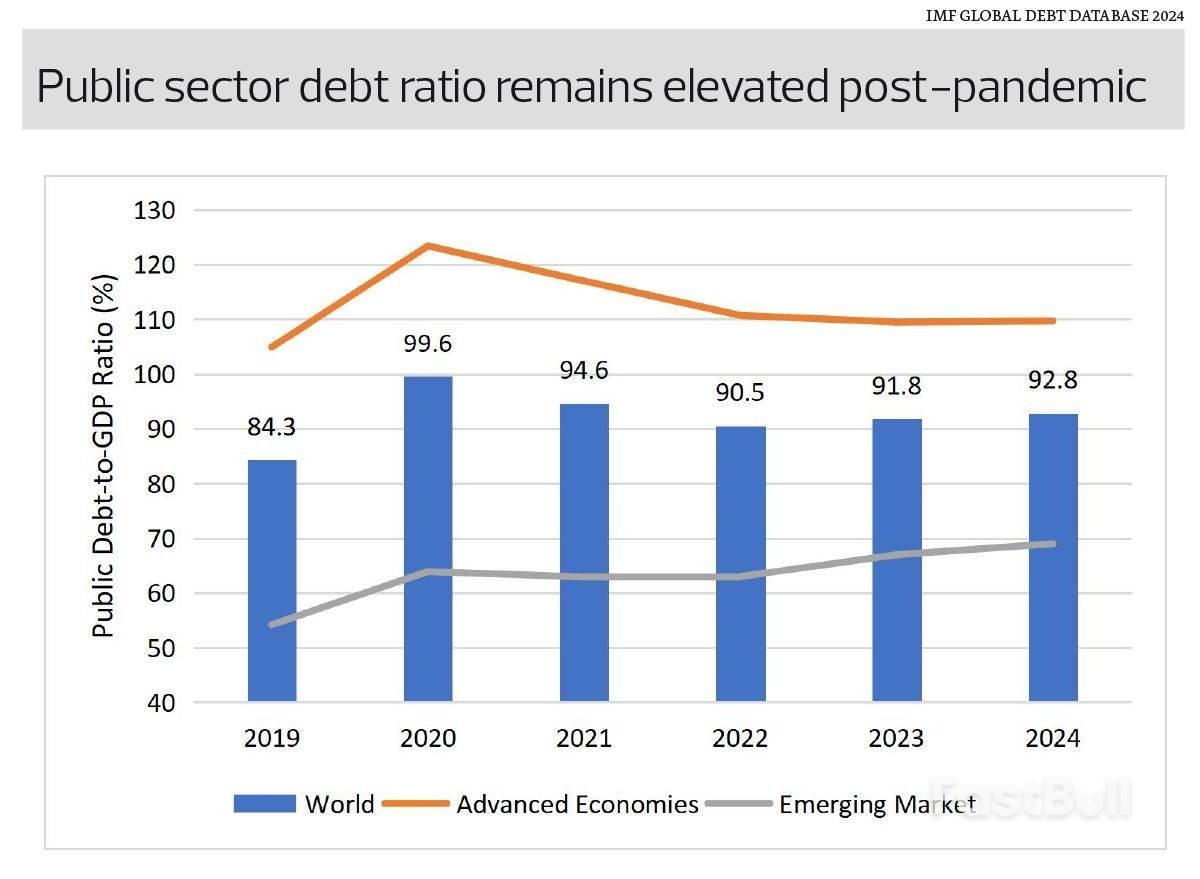

Selon la base de données sur la dette mondiale du Fonds monétaire international, la dette publique mondiale a augmenté pour la deuxième année consécutive, atteignant 92,8 % du PIB en 2024, contre 91,8 % en 2023. Le recours soutenu à l'emprunt a maintenu le fardeau de la dette à un niveau élevé et, si les tendances actuelles se maintiennent, la dette publique mondiale pourrait dépasser 100 % du PIB d'ici 2029, selon les estimations du FMI publiées dans son rapport annuel d'octobre 2025 intitulé « Suivi budgétaire ».

Pour comprendre comment nous en sommes arrivés là, il faut remonter cinq ans en arrière. La pandémie de Covid-19 a provoqué une augmentation extraordinaire des emprunts publics pour financer les plans de sauvetage et les programmes de relance. Le ratio dette publique/PIB mondial est ainsi passé de 84,3 % en 2019 à 99,6 % en 2020. Si les mesures de relance ont été progressivement abandonnées et que les déficits budgétaires se sont depuis réduits, la dette, elle, n'a pas disparu. On a observé une baisse transitoire de la dette publique à 90,5 % du PIB en 2022, avec le retrait des mesures de relance et le rebond du PIB, mais ce recul s'est enrayé. Aujourd'hui, le niveau d'endettement reste nettement supérieur à la moyenne des années 2010, qui se situait autour de 80 %.

Pourquoi est-ce important ?

Premièrement, la hausse des taux d'intérêt renchérit le coût de la dette. Les gouvernements qui ont emprunté à des taux faibles, voire nuls, pendant la pandémie doivent désormais refinancer à des taux beaucoup plus élevés, ce qui pèse sur leurs budgets. La Malaisie en est un bon exemple : les frais de service de la dette augmentent dans un contexte d'endettement global plus important et de taux d'intérêt plus élevés. Le service de la dette devrait absorber près de 17 % des recettes publiques en 2026, contre environ 10 % au début des années 2010, dépassant ainsi la limite de 15 % que s'est fixée le ministère des Finances.

Deuxièmement, un endettement élevé réduit la marge de manœuvre budgétaire. En cas de nouvelle crise, de nombreux gouvernements pourraient se trouver contraints et incapables de déployer des mesures de relance de grande ampleur sans risquer de perdre la confiance des investisseurs.

Troisièmement, les agences de notation restent vigilantes. Fitch a abaissé la note de crédit des États-Unis en 2023, suivie par Moody's en mai 2025, privant ainsi le pays de son statut AAA auprès de toutes les principales agences de notation. Si les marchés ont semblé ignorer cette dégradation, elle souligne néanmoins que même les États souverains les mieux notés ne sont pas à l'abri.

Cependant, l'accumulation de la dette est loin d'être uniforme et ne doit pas être simplifiée à l'excès, car chaque pays comporte ses propres risques et défis.

Les économies avancées continuent de supporter un endettement excessif, notamment les États-Unis et le Japon. La dette publique de ces économies représentait en moyenne environ 109,7 % du PIB en 2024, contre 104,9 % en 2019. Les marchés émergents, bien que moins importants, ont connu une croissance de la dette beaucoup plus rapide, passant de 54,2 % en 2019 à 69 % en 2024.

Cette divergence signifie que la moyenne mondiale masque d'importantes variations du risque budgétaire. Les économies avancées affichent des niveaux d'endettement élevés, mais bénéficient de marchés de capitaux nationaux profonds et du statut de monnaie de réserve, ce qui leur permet de maintenir ces niveaux d'endettement élevés. Toutefois, des risques de dégradation persistent. Un changement soudain du sentiment des investisseurs, une paralysie politique ou une résurgence de l'inflation pourraient faire grimper en flèche les coûts d'emprunt. Avec des stocks d'endettement aussi importants, même de modestes hausses de taux peuvent faire exploser les charges d'intérêts. Les pays dont les fondements budgétaires sont plus fragiles ou dont la croissance est plus lente pourraient être confrontés à des pressions accrues sur leur soutenabilité, notamment si le ralentissement de la croissance mondiale, en partie provoqué par les hausses de droits de douane américains, contraint les gouvernements à recourir à nouveau à des mesures de relance financées par l'endettement.

Les marchés émergents sont confrontés à des risques différents. L'accumulation rapide de la dette peut éroder la confiance des investisseurs et susciter des doutes quant à la viabilité des finances publiques et au développement économique futur. Si la dette peut financer des investissements productifs qui s'autofinancent grâce à une hausse du revenu national, rien ne garantit que la croissance sera supérieure au coût de l'emprunt. En cas de croissance insuffisante des revenus, les gouvernements pourraient être contraints d'instaurer de nouvelles taxes ou de réduire les dépenses publiques pour assurer le service de la dette, ce qui freine la croissance économique à long terme. Ces risques sont amplifiés lorsque la dette augmente à un rythme exceptionnellement rapide, comme c'est le cas actuellement, ce qui exigerait alors une croissance substantielle, potentiellement difficile à atteindre. Compte tenu de la faiblesse générale des institutions budgétaires et de l'étroitesse des assiettes fiscales dans les marchés émergents, même des niveaux d'endettement modérés peuvent devenir insoutenables en cas de ralentissement de la croissance ou de détérioration de la conjoncture mondiale.

En tant qu'économistes, nous devons nous demander : sommes-nous trop complaisants ?

L'endettement offre un levier précieux, mais ce levier comporte des risques. Imaginez une cocotte-minute financière : la pression monte insidieusement, même si tout semble calme en apparence. Tant que le couvercle tient, le système paraît sûr et continuera de produire le résultat escompté. Mais si la pression ne cesse d'augmenter et que personne ne relâche la vapeur, le risque d'une explosion soudaine devient très réel. L'histoire nous rappelle que les crises de la dette éclatent souvent au moment où on s'y attend le moins. Les gouvernements doivent poursuivre leurs efforts de consolidation, les investisseurs doivent rester vigilants et les décideurs politiques doivent se préparer à des scénarios où la dette deviendra une contrainte, et non une simple statistique.