Es improbable que la Fed recorte las tasas, ya que los mercados descuentan que enero se mantendrá

Liam Peterson

Liam PetersonA pesar de los rápidos recortes de tasas en 2025, los mercados anticipan abrumadoramente una pausa de la Reserva Federal en enero.

Consenso abrumador a favor de una pausa en las tasas

Los operadores están enviando un mensaje claro antes de la reunión de enero de la Reserva Federal: no esperen otro recorte de tipos. En los mercados de futuros y predicciones, la probabilidad de que la Fed mantenga estable su tipo de interés de referencia es abrumadora, lo que sugiere una pausa tras una serie de recortes a finales de 2025.

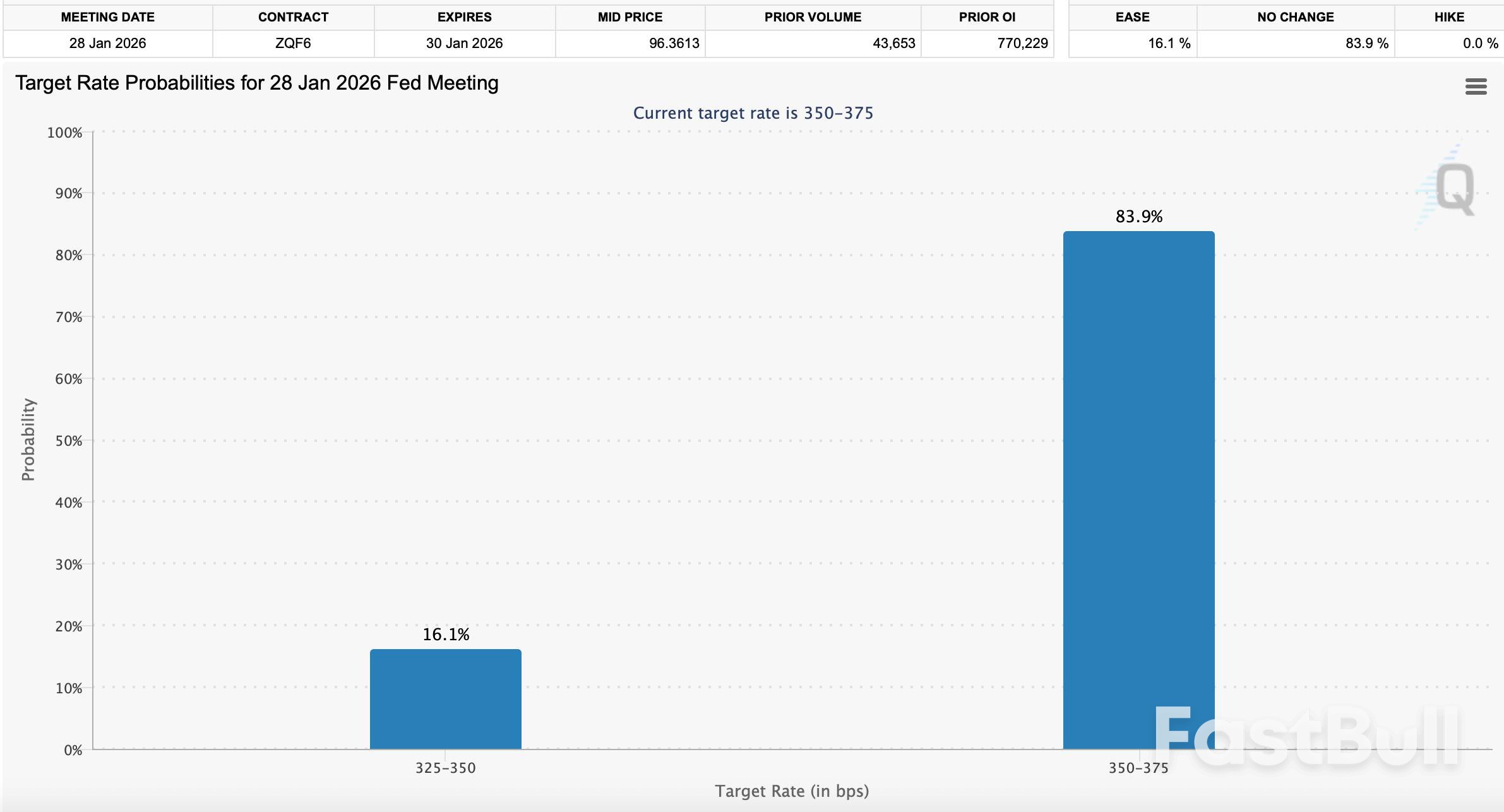

Según la herramienta CME FedWatch, que analiza los precios de los futuros de fondos federales, el mercado ha estimado una probabilidad del 83,9 % de que el FOMC mantenga la tasa actual del 3,50 % al 3,75 %. La probabilidad de una reducción de 25 puntos básicos es de tan solo el 16,1 %, con una expectativa prácticamente nula de subida de tasas.

Los datos de CME FedWatch para la reunión de enero de 2026 muestran una probabilidad del 83,9% de que las tasas permanezcan sin cambios en 3,50-3,75%.

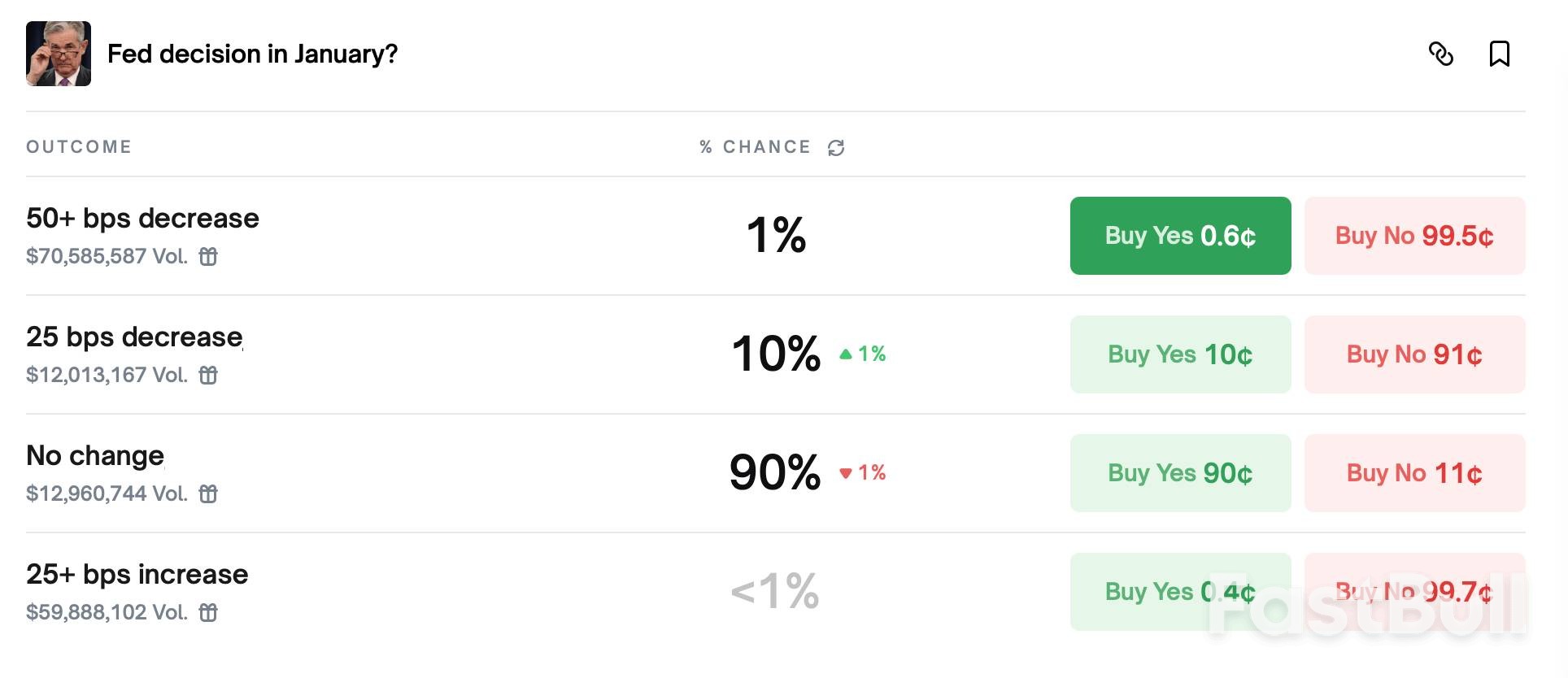

Este sentimiento se refleja en los mercados de predicción. En Polymarket, los apostadores asignan un 90 % de probabilidad a que la Fed se mantenga firme, dejando solo un 10 % de probabilidad de un recorte de un cuarto de punto. De igual manera, los datos de Kalshi muestran que los operadores creen que hay un 88 % de probabilidad de que se mantenga.

Los mercados de predicción como Polymarket reflejan una fuerte confianza en que se mantendrán las tasas, con un 90% de probabilidades asignadas a "Sin cambios" para la decisión de la Fed de enero.

El contexto: Un ciclo de rápida flexibilización en 2025

La expectativa del mercado de una pausa es notable dadas las agresivas medidas de flexibilización monetaria de la Reserva Federal a finales del año pasado. El banco central recortó los tipos de interés tres veces en 2025, comenzando a mediados de septiembre y continuando con medidas a finales de octubre y diciembre.

Cada reducción fue de 25 puntos básicos. La decisión de diciembre de 2025 redujo el rango objetivo a su nivel actual de 3,50% a 3,75%, el más bajo desde 2022. Esto siguió a un recorte en octubre a un rango de 3,75% a 4,00% y a la medida inicial de septiembre que dio inicio al ciclo de flexibilización.

Ahora, los operadores parecen convencidos de que este impulso no se mantendrá durante el nuevo año. La opinión predominante, reflejada en los precios de los futuros de CME y el interés abierto, es que la Fed dará un paso atrás para evaluar el impacto acumulado de los recortes del año pasado antes de comprometerse a tomar nuevas medidas.

La cautela de la Reserva Federal frente a las presiones externas

A pesar de la convicción del mercado, la Reserva Federal se enfrenta a múltiples contracorrientes. El presidente de la Fed, Jerome Powell, y sus colegas han enfatizado constantemente un enfoque basado en los datos, señalando que necesitan ver más confirmación económica antes de continuar el ciclo de flexibilización, especialmente después de los rápidos recortes de los últimos meses de 2025.

Sin embargo, la presión política sigue siendo un factor. Donald Trump ha pedido repetidamente que se sigan recortando los tipos de interés para estimular aún más la economía. Al menos para la reunión de enero, el mercado parece creer que estas peticiones no influirán en la decisión del banco central.

Curiosamente, algunos análisis internos y externos presentan una visión más coordinada:

• Reserva Federal de San Francisco: Un análisis reciente del banco regional sugiere que los aranceles implementados por Trump podrían en realidad ejercer presión a la baja sobre la inflación, contrariamente a la creencia popular.

• Gobernador Stephen Miran: El gobernador de la Reserva Federal ha declarado que le gustaría ver un punto porcentual completo en recortes de tasas a lo largo de 2026.

Aun así, el consenso es que enero es demasiado pronto para otra medida. Como declaró a la CNBC Kathy Bostjancic, economista jefe de Nationwide, el presidente Powell no ha sido un obstáculo para la flexibilización monetaria. "El presidente Powell ayudó a orquestar tres recortes de tasas de 25 puntos básicos consecutivos. No es que estuviera obstaculizando el recorte de tasas del FOMC", señaló.

¿Por qué mantener los precios en enero es el escenario base?

La coincidencia entre los precios del mercado y el precedente histórico hace que una pausa en enero sea el escenario más probable. La primera reunión del FOMC del año rara vez depara sorpresas políticas. Con la estabilización de las tendencias de inflación y las señales contradictorias de los datos laborales, no parece haber una razón urgente para que la Fed actúe de inmediato.

El posicionamiento institucional refuerza esta visión. Los datos de volumen de futuros de CME muestran que el interés abierto se concentra considerablemente en un escenario de "mantener", lo que indica que los principales participantes del mercado están posicionados para la continuidad.

En definitiva, el mensaje del mercado es claro. Si bien la Fed estaba reduciendo activamente las tasas en 2025, ahora se espera que espere y observe. La reunión de enero se perfila menos centrada en nuevas medidas y más en confirmar si la flexibilización del año pasado ha surtido el efecto previsto. La pregunta clave para los operadores ya no es si la Fed hará una pausa, sino cuánto durará esa pausa.