El yen lidera mientras el Banco de Japón da señales agresivas y la atención se centra en el Banco de la Reserva de Australia (RBA)

William Davidson

William DavidsonEl yen se mantuvo firme como la divisa de mayor rendimiento al inicio de la sesión estadounidense, impulsado por la creciente especulación de que el Banco de Japón se acerca a una subida de tipos. Los operadores aprovecharon el cambio a una postura más agresiva, frente a la ya conocida postura pacifista del Consejo de Política Monetaria, señal de que se está generando un impulso interno para una mayor...

El yen se mantuvo firme como la moneda de mayor rendimiento al inicio de la sesión estadounidense, impulsado por la creciente especulación de que el Banco de Japón se acerca a una subida de tipos. Los operadores aprovecharon el cambio a una postura más agresiva, frente a la ya conocida postura pacifista del Consejo de Política Monetaria, señal de que se está generando un impulso interno para una mayor normalización.

Este cambio de tono del Banco de Japón se vio parcialmente compensado por la cautela del gobierno japonés. En su informe mensual de septiembre, la Oficina del Gabinete mantuvo sin cambios su evaluación económica básica, describiendo la recuperación como "moderada", al tiempo que destacó el lastre de las políticas comerciales estadounidenses, en particular en el sector automotriz. Los funcionarios también advirtieron que se debe mantener la atención sobre los riesgos a la baja relacionados con los factores externos adversos.

Aun así, el próximo gran impulsor de la moneda será el sentimiento de riesgo global. Las importantes publicaciones estadounidenses de esta semana, en particular las nóminas no agrícolas del viernes, serán decisivas tanto para las acciones como para los bonos y las divisas. Cualquier dato sorprendente lo suficientemente fuerte como para influir en las expectativas de la Fed inevitablemente se extenderá al USD/JPY y a los cruces del yen en general.

En la próxima sesión asiática, la atención se centrará en la decisión política del RBA. Se espera que el RBA mantenga los tipos de interés sin cambios en el 3,60%, pero este resultado tiene mayor peso tras la aceleración del IPC de agosto, que se situó en el 3,0% desde el 2,8%. Si bien el consenso prevé una tasa de cierre de año del 3,35%, algunos analistas han pospuesto sus previsiones de un recorte en noviembre ante la mayor inflación.

Los bancos más grandes de Australia están divididos: ANZ, CBA y Westpac pronostican una reducción de 25 puntos básicos en noviembre, mientras que NAB no espera ninguna flexibilización hasta mayo. Una encuesta de Reuters reveló que más del 80% de los encuestados aún prevé un recorte al 3,35% para finales de año, aunque el número de quienes no esperan cambios ha aumentado desde agosto.

En lo que va del día, el dólar es la divisa principal más débil, seguido del franco suizo y el dólar canadiense. El yen se sitúa en la cima, por delante de la libra esterlina y el dólar australiano, con el kiwi y el euro cotizando en la parte media.

En Europa, al momento de escribir este artículo, el FTSE subía un 0,54%. El DAX subía un 0,02%. El CAC subía un 0,26%. El rendimiento de los bonos del Reino Unido a 10 años bajaba -0,038, hasta 4,72. El rendimiento de los bonos alemanes a 10 años bajaba -0,023, hasta 2,731. Anteriormente, en Asia, el Nikkei caía un -0,69%. El HSI de Hong Kong subía un 1,89%. El SSE de Shanghái, China, subía un 0,90%. El Strait Times de Singapur subía un 0,09%. El rendimiento de los bonos japoneses a 10 años bajaba -0,013, hasta 1,647.

El sentimiento económico de la eurozona sube ligeramente a 95,5, las perspectivas de empleo se suavizan

El sentimiento económico en la eurozona mejoró ligeramente en septiembre, con el Indicador de Sentimiento Económico subiendo 0,2 puntos hasta 95,5. La UE en su conjunto también ganó 0,6 puntos, alcanzando el mismo nivel. A pesar del repunte, el sentimiento se mantiene por debajo de la media a largo plazo de 100.

Las modestas ganancias fueron impulsadas por una mayor confianza en la industria, los servicios y entre los consumidores, compensada en parte por un sentimiento minorista más débil y condiciones estables en la construcción.

En cambio, las expectativas del mercado laboral cayeron: el Indicador de Expectativas de Empleo cayó -0,9 puntos en la UE y -1,3 puntos en la zona del euro, lo que sugiere que el impulso de la contratación se está desvaneciendo.

Las tendencias a nivel de país fueron desiguales. España lideró la tendencia con un notable aumento de 3 puntos, seguida de Italia (+0,7), mientras que la confianza se debilitó en los Países Bajos (-0,7) y Alemania (-0,4). Francia (+0,3) y Polonia (+0,1) experimentaron pocos cambios.

El moderado Noguchi del Banco de Japón señala un cambio hacia una postura más agresiva

Asahi Noguchi, miembro del consejo del Banco de Japón (BoJ), considerado durante mucho tiempo una de las voces más moderadas del Consejo, adoptó hoy un tono notablemente agresivo. Argumentó que Japón avanza de forma constante hacia su objetivo de inflación del 2%, citando un mayor impulso salarial y una mayor disposición de las empresas a repercutir el aumento de los costes.

Noguchi afirmó que la necesidad de ajustar la tasa de interés oficial es más apremiante que nunca, destacando que los riesgos al alza para los precios y el crecimiento ahora superan los riesgos a la baja. Señaló que el mercado laboral está cerca del pleno empleo y que la brecha de producción prácticamente ha llegado a cero, lo que justifica un cambio de perspectiva política para abordar los crecientes riesgos de inflación.

Sus comentarios marcan un cambio significativo respecto a su postura habitual, lo que refuerza las expectativas de que el Banco de Japón (BoJ) pueda implementar otra subida de tipos en un futuro próximo. Noguchi advirtió que los aranceles estadounidenses siguen siendo una fuente de riesgo a la baja, pero el mensaje general sugiere un creciente consenso en el Consejo de Administración a favor de la normalización.

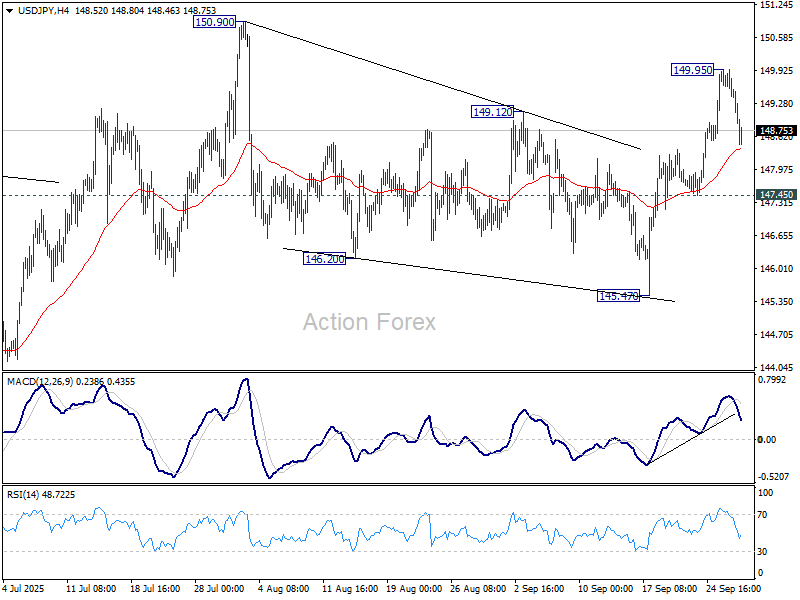

Perspectiva del USD/JPY al mediodía

Pivotes diarios: (S1) 149,28; (P) 149,62; (R1) 149,83;

El sesgo intradía del USD/JPY se mantiene neutral por el momento y podrían observarse nuevas consolidaciones por debajo del máximo temporal de 149,95. Se espera un mayor repunte mientras se mantenga el soporte de 147,45. El patrón correctivo desde 150,90 debería haberse completado en 145,47. Por encima de 149,95, se volverá a probar 150,90. Una ruptura firme de este nivel apuntará al nivel de Fibonacci de 151,22. Sin embargo, una ruptura sostenida de 147,45 atenuará esta perspectiva alcista y provocará una caída más profunda hasta el soporte de 145,47.

En general, las acciones del precio desde 161,94 (máximo de 2024) se consideran un patrón correctivo al alza desde 102,58 (mínimo de 2021). Una ruptura decisiva del retroceso del 61,8% desde 158,86 hasta 139,87 en 151,22 indicará que ya ha completado tres ondas en 139,87. Una tendencia alcista más amplia podría reanudarse a través del máximo de 161,94. En caso de que el patrón correctivo se extienda con otra caída, se espera un fuerte soporte desde el retroceso del 38,2% desde 102,58 hasta 161,94 en 139,26 para impulsar el rebote.