沃什执掌美联储?市场该怕什么

Michael Ross

Michael Ross曾为美联储通胀鹰派的凯文·沃什,如今立场转变,积极呼吁降息并推动缩表,使其有望成为特朗普降息政策的“武器”。他倡导对美联储进行“制度变革”,预示着美国乃至全球市场可能面临重大变局。

凯文·沃什,曾经是美联储最坚定的通胀“鹰派”之一。如今,他却可能成为特朗普降息政策最锋利的“武器”。

这位曾经反复警告货币政策过度刺激的前美联储官员,立场似乎发生了根本转变。这种转变让他赢得了特朗普的青睐,也让他距离执掌全球最重要的央行仅一步之遥。

沃什呼吁对美联储进行“制度变革”。这究竟意味着什么?他二十多年来对美联储的批评,为我们描绘了“沃什经济学”的轮廓,也预示了美国乃至全球市场可能面临的变局。

利率政策:从通胀鹰派到降息急先锋

央行行长的核心工作是引导利率。美联储的法定“双重使命”是在抑制通胀和促进就业之间取得平衡。在沃什职业生涯的大部分时间里,他都毫不含糊地将抗通胀置于首位。他曾在2021年写道:“如果价格稳定被挥霍,金融稳定就会面临风险……经济就会受到威胁。”

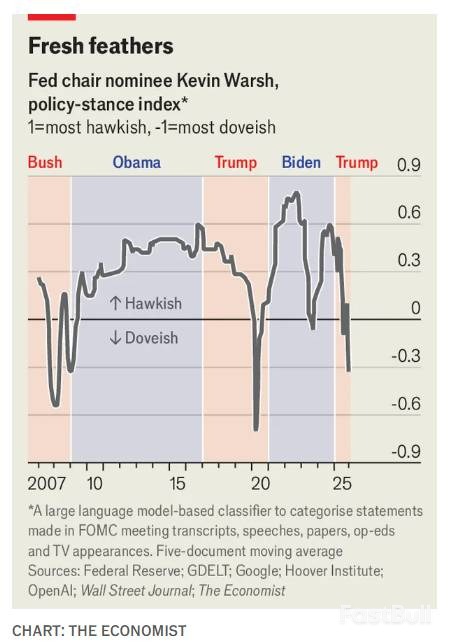

因此,沃什长期以来都是强硬的鹰派。一项人工智能模型分析了他近200次的公开表态,结果显示,在今年之前,他仅有的几次“转鸽”都发生在严重危机期间:2007-09年全球金融危机、新冠疫情和2023年硅谷银行倒闭。

然而,随着特朗普赢得第二个任期的可能性浮现,情况变了。沃什开始反复、强硬地呼吁降息,这与他过去的立场形成了鲜明对比。

图:凯文·沃什的政策立场指数(2007-2025),由鹰派(正值)向鸽派(负值)的转变清晰可见

他给出的理由是:人工智能将带来生产力繁荣,加上特朗普的放松监管,这两大因素会抑制通胀。他担心,高利率可能会扼杀这一潜在的增长。

这个论点存在缺陷。首先,即使生产力真如他所预测的那样飙升,一旦通胀抬头(目前美国通胀仍高于美联储2%的目标),央行依然需要提高利率来抑制需求。其次,生产率的提升通常会带动更高的投资,这反而会推高“中性利率”——即既不刺激也不紧缩经济的理论利率水平。在基准利率上升时降息,可能会过度刺激经济,进一步助长通胀。

缩表之辩:沃什对QE的“总清算”

如果说沃什在利率问题上的立场发生了摇摆,那么他在另一个关键问题上则始终如一:美联储高达数万亿美元的资产负债表。

关于量化宽松(QE),也就是央行印钞购买债券,传统的争论焦点是其效果是微乎其微还是根本没有。但沃什的批判要猛烈得多。在他看来,QE是诸多经济问题的根源,包括政府挥霍、资本错配、不平等加剧、美联储独立性受损、银行体系脆弱以及生产力下滑。这些指控有些不无道理,但大多显得言过其实。

为了消除QE的“印记”,沃什希望大幅缩减美联储的资产负债表,这与美联储近期决定放缓“量化紧缩”(QT)的立场背道而驰。如果沃什真的开始主动抛售债券,直接后果将是债券价格下跌、收益率飙升。这些收益率是经济中抵押贷款等关键利率的基准。

沃什的计划是通过降低短期政策利率来抵消长期收益率的上升。这样做的结果是收益率曲线将变得更加陡峭——即长短期借贷成本的利差扩大。要找到完美的平衡点将极其困难,因为美联储购债对收益率的影响本身就充满不确定性。

即便他成功了,另一个风险也会浮现。美联储的资产负债表对应的是银行存放在央行的准备金。金融危机后,这些准备金已成为设定利率的关键工具。如果准备金规模过低,银行间的隔夜拆借市场可能陷入混乱,重演2019年“回购危机”的放大版。

制度变革:沃什要如何改造美联储

沃什的“制度变革”还直接指向美联储本身。美联储近年确实犯过错,比如对疫情后的通胀飙升反应迟缓。沃什的一些批评是合理的,例如他认为央行应远离气候变化、种族正义等政治化议题。

但他的另一些观点则更具争议。他指责美联储过于依赖数据,尤其是过时的政府统计数据。然而,如果没有可信的数据来追踪经济,决策剩下的就只有对“生产力繁荣”这类无法证伪的猜测。他所推崇的私营数据提供商,目前还远不能取代官方数据。股市对每一次就业或通胀数据发布的剧烈反应,就证明了这一点。

作为美联储主席,沃什需要同时取悦三方:极度渴望降息的特朗普、日益担忧美国资产的金融市场,以及他在美联储内部的同僚们。这个技术官僚群体需要用投票来支持他的任何决策,如果他们认为主席过于政治化,将会阻碍他的议程。

要让所有人都满意,沃什需要上演一场他职业生涯中最精彩的平衡表演。