白银闪崩:一场散户屠杀局

Alex

Alex散户将白银奉为“GameStop”致其暴涨,却遭遇三日暴跌40%的屠杀。这并非单纯的市场回调,而是华尔街巨鳄利用保证金上调和结构性优势,收割散户的残酷游戏。

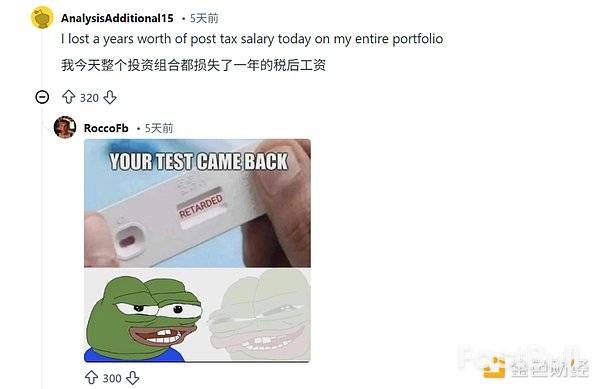

“我今天亏掉了一整年的税后工资。”

上周五,一位Reddit用户在论坛里留下了这句绝望的评论。几天前,白银还被散户们奉为“2026年的GameStop”,是挑战华尔街的象征。论坛里,“钻石手”的表情包随处可见,人们发誓要将银价推向月球。

Reddit用户哀叹一天亏掉一年工资,这张帖子成了白银散户悲剧的缩影。

然而,这场狂欢在三天之内就宣告结束。

白银价格从超过120美元/盎司的高位自由落体,三日暴跌40%,抹平了近期所有涨幅。对于那些在高位追入的散户而言,这不是回调,而是一场屠杀。曾经承载着暴富梦想的白银市场,转眼间变成了埋葬散户的“万人坑”。

白银价格K线图,图中红圈标示了价格在短期内断崖式下跌的惨状。

这一切究竟是如何发生的?当散户们高喊“逼空”时,华尔街的巨鲨早已闻到了血腥味。

狂热的开端:白银如何变成Meme股?

2026年1月的白银市场,已经完全被非理性情绪主导。

散户在Reddit论坛上晒出银条,誓言“钻石手”持仓到底。

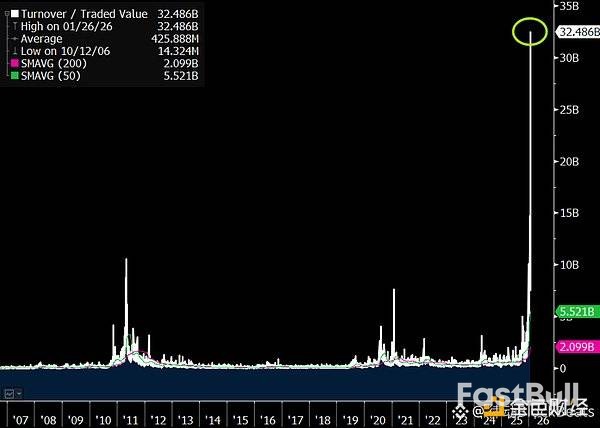

VandaTrack数据显示,仅1月份,个人投资者就向白银ETF净注入了创纪录的10亿美元。这股狂热在1月26日达到顶峰,当天白银ETF(SLV)的交易额高达394亿美元,几乎追上了标普500指数ETF(SPY)的419亿美元。一个单一品种的ETF,热度直逼美股大盘。

数据显示,白银ETF在1月26日成交额飙升至394亿美元,散户资金疯狂涌入。

StoneX市场分析师Rhona O’Connell直言:“白银已被严重高估,陷入了自我实现的疯狂。它就像希腊神话里的伊卡洛斯,飞得离太阳太近,最终会被烧死。”

社交媒体是这场狂欢的催化剂。在Reddit的WallStreetBets等板块,关于白银的讨论帖数量激增至五年平均水平的20倍。散户们像2021年涌入GameStop一样,试图用资金洪流淹没基本面。

Bull and Baird的市场策略师Michael Antonelli无奈地表示:“白银已经完全是2026年的GameStop。价格三个月翻倍,完全脱离工业需求,纯粹是散户资金堆出来的。”

但他们忘了,白银素有“打了类固醇的黄金”之称。它涨得有多疯,跌起来就有多狠。

崩盘复盘:谁是真正的“幕后黑手”?

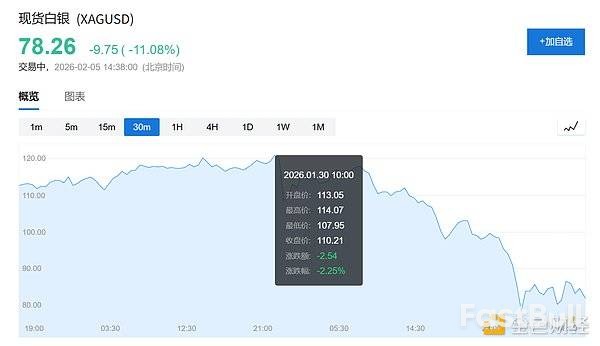

1月30日,惨案发生。白银在几小时内遭遇史诗级抛售。

替罪羊:美联储主席提名?

市场很快为这场崩盘找到了一个看似完美的解释:凯文·沃什(Kevin Warsh)被提名为下一任美联储主席。逻辑很简单:沃什是鹰派,意味着利率将维持高位,这对不产生利息的贵金属是重大利空。

媒体报道特朗普提名鹰派人物凯文·沃什为美联储主席,这曾被认为是白银暴跌的导火索。

但细节揭示了真相并非如此。

沃什的提名于美国东部时间下午1:45宣布,而白银的崩盘从上午10:30就已经开始。在消息公布前的三个多小时里,银价早已暴跌27%。

白银30分钟K线图显示,价格崩盘始于上午10:30,远早于美联储提名消息公布的时间。

致命一击:交易所的保证金上调

将崩盘归咎于美联储提名,更像是一个烟雾弹。真正的“屠杀工具”是保证金规则的调整。

芝加哥商业交易所(CME)在崩盘前一周内,连续两次上调白银期货的保证金要求,累计上调幅度高达50%。

这意味着,一个满仓加杠杆的散户,原本账户里只需22,000美元就能维持头寸,现在突然被要求补足到32,500美元。如果拿不出这额外的10,500美元,交易系统就会自动强制平仓,不计成本,不问价格。

这正是崩盘如此迅猛的原因。第一轮强平引发价格下跌,下跌又触发更多人的强平线,形成恶性循环。而散户,就处在这个循环的最底层。

不对称的游戏:机构如何收割散户?

当散户在“万人坑”中哀嚎时,机构投资者却在利用结构性优势,坐等散户抛盘后低价吸筹。专栏分析师Luis Flavio Nunes揭示了以摩根大通为代表的机构,在此次崩盘中教科书般的操作。

第一步:获取廉价流动性

就在交易所提高散户保证金门槛的同时,银行机构却能从美联储获得“输血”。数据显示,12月31日,银行通过美联储的紧急贷款窗口(SRF)借入了创纪录的746亿美元。这个工具的设计初衷就是为合格金融机构提供短期流动性,但个人投资者无法使用。

新闻显示,美联储通过SRF工具向银行体系注入巨额流动性,为机构提供了资金弹药。

第二步:坐等强平连锁反应

面对突然提高50%的保证金要求,散户和机构的应对能力天差地别。多数散户因无法及时补足现金,被经纪商自动平仓,在市场暴跌时不计成本地卖出。

而机构则可以利用信贷额度或紧急贷款,从容调动资金,获得更多时间和灵活性来管理头寸。因此,散户的仓位在恐慌中以最差的价格被清算,而机构则能进行更具战略性的操作。

第三步:利用特权套利

摩根大通同时扮演着白银市场的双重角色:既是最大白银基金SLV的实物托管行,也是可以大批量创造或赎回该基金份额的“授权参与人”。

1月30日的恐慌抛售中,SLV的股价一度跌至64.50美元,与其代表的实物白银价值79.53美元之间出现了高达19%的折价。

拥有“授权参与人”资格的机构可以利用这一价差,低价买入ETF份额,再将其兑换成价值更高的实物白银。数据显示,当天约有5100万股SLV被赎回,这一操作就带来了约7.65亿美元的套利利润。这虽然是合规的市场机制,却是普通投资者无法触及的利润来源。

第四步:在底部精准接盘

摩根大通还持有大量白银空头头寸。在1月30日,当散户因保证金不足而在78.29美元的低位被强制平仓时,CME记录显示,摩根大通在此价位接手了633张合约,获得了310万盎司的白银实物。

我们无法证实华尔街是否策划了这一切,但其独特的市场地位和权限组合,使其在结构上能够从这场混乱中多重获利。

白银“死亡陷阱”的教训

在这场风波中,无数散户失去了多年的积蓄。

分析师Rhona O’Connell的评价一针见血:“白银永远是一个死亡陷阱。”

金融市场从来都不是公平的竞技场。当散户试图用热情和表情包去挑战由算法、杠杆和规则制定者构成的金融机器时,结局往往早已注定。白银不是GameStop,它是一个远比股市残酷的修罗场。散户们以为在向华尔街冲锋,殊不知,他们只是在亲手为自己挖掘了一个巨大的“万人坑”,然后排着队跳了下去。