黄金2026展望:四大支柱撑起新高度

Michelle

Michelle黄金迈入2026年,在实际收益率下行、全球央行战略重构以及地缘风险加剧的多重结构性顺风下,牛市根基依然坚实。AI革命更添工业新需求。尽管已深度定价,任何回调仍是入场良机。

黄金市场正带着连续多年的上涨势头迈入2026年。尽管在2024至2025年间,金价不断刷新历史高位,时常被贴上“超买”的标签,但市场的实际拥挤程度依然健康。一个核心原因是,在整个贵金属板块的调整中,黄金始终是回撤最小、最具韧性的品种。

更重要的是,本轮牛市并非由短期投机资金驱动,而是源于结构性的强劲需求,且机构资金的持仓仍有巨大的扩张空间。这意味着金价的上涨具备更强的可持续性。

作为长线资产,黄金在2026年或许难以复制过去近十年年化15%的惊人涨幅。但在交易层面,它凭借出色的流动性、极高的人气以及与重大事件的紧密联动,依然是市场上最炙手可热的交易品种之一。

宏观顺风:实际收益率下行通道

2024至2025年金价上涨的核心逻辑,在于美国政治不确定性导致的实际收益率持续走低。这一宏观背景在2026年大概率将延续。

实际收益率等于名义利率减去通胀预期。由于美国政府将继续维持高额支出,货币超发将支撑通胀预期,而美联储的降息周期则会压低名义利率。两者共同作用下,实际收益率的下行趋势难以逆转。回顾历史,美联储开启降息周期的时点,也正是黄金加速上涨的起点。

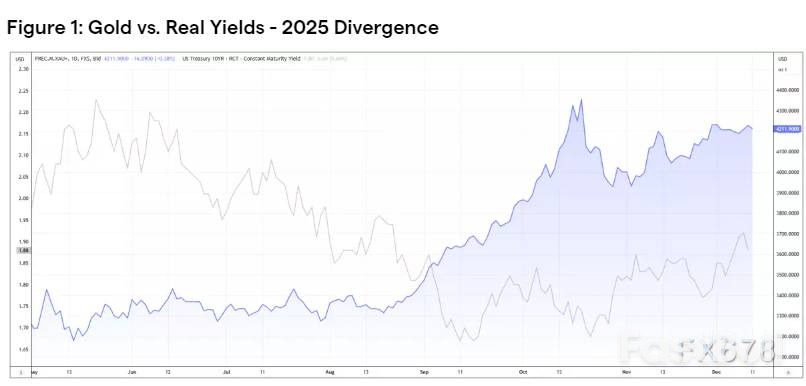

图1:黄金价格与美国实际收益率的负相关关系。图中可见,实际收益率(浅灰色线)下行往往对应着黄金价格(蓝色线)的上涨,这是支撑本轮黄金牛市的核心宏观逻辑。

与此同时,美元指数走弱和美国国债收益率曲线陡峭化形成了共振效应,进一步巩固了黄金的上涨基础。2025年6月至12月,美国国债长短端期现溢价不断扩大,实际收益率持续下探,黄金价格也同步飙升至历史新高。这种清晰的联动关系,将继续成为2026年驱动金价走势的核心主线。

图2:美国国债收益率曲线陡峭化。对比2024年底(蓝色)与2026年初(红色),长端利率抬升明显,期现溢价扩大,为黄金提供了有利的利率环境。

结构支撑:全球央行的“购物车”

全球央行是黄金结构性行情的“压舱石”,为金价提供了坚实的长期支撑。

目前,全球多个经济体的黄金储备占其外汇储备总额的比例已超过50%。然而,中国、日本等主要经济体的这一比例仍停留在个位数水平。这种全球储备配置的结构性失衡,意味着未来存在巨大的资产重新配置空间。

在2024至2025年,全球央行增持黄金的趋势非但没有放缓,反而愈演愈烈。中国持续扩充战略黄金储备;土耳其将黄金用作稳定汇率的工具;俄罗斯则依靠黄金构建抵御西方限制的“金融堡垒”;印度及多个中东经济体更是将黄金视为长期多元化配置的核心资产,而非简单的短期避险工具。

央行们的买入行为是其储备战略的根本性重构,而非被动应对市场波动。即使金价持续上涨,它们的购买力度依然稳定,为黄金价格构筑了坚固的底部。

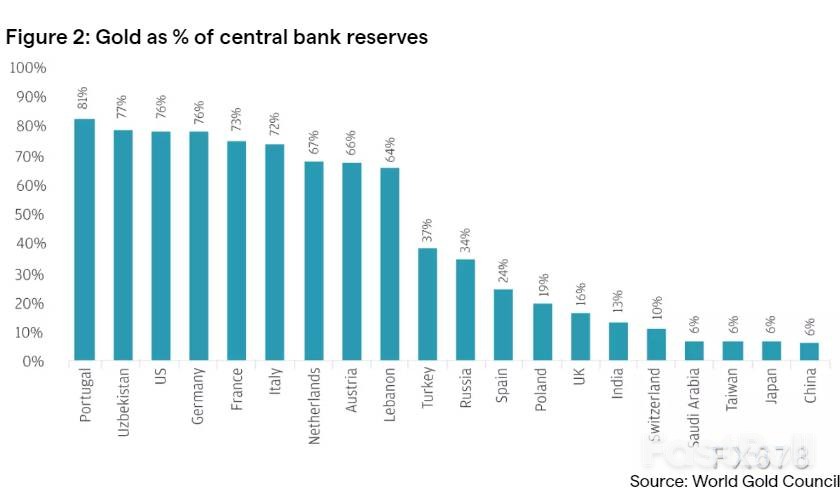

图3:全球主要经济体黄金储备占外汇储备比重。中国、日本等国的比例仍处于个位数,与欧美国家存在巨大差距,暗示未来仍有庞大的资产再配置空间。

地缘溢价:乱世中的硬通货逻辑

地缘政治风险是金价上涨的另一大核心驱动力。

2022年和2023年的俄乌冲突与巴以冲突,是本轮黄金长牛的起点。而美国2月发动的贸易战以及近期的委内瑞拉事件,都再次印证了地缘政治风险对黄金的强大催化作用。这些事件不仅是短线交易的信号,更是长线持有的核心理由。

当世界地缘政治格局未能形成绝对主导力量时,资金自然会倾向于配置黄金这类“硬通货”,待格局明朗后再回归各国,享受稳定时期的经济发展红利。美国的国家安全报告已明确指出其在全球多地区的战略性收缩趋势,这意味着其他势力将寻求填补真空,全球地缘风险仍在暗流涌动。

图4:现货黄金月线走势图。从俄乌冲突到巴以冲突,地缘政治事件的关键节点往往成为金价上涨的催化剂,推动金价屡创历史新高。

罕见利好:AI革命催生工业新需求

值得注意的是,本轮周期出现了一个罕见的现象:AI叙事的爆发为整个贵金属板块带来了同步走强的基础。这非但不会削弱黄金的上涨逻辑,反而强化了其趋势的确定性。

传统上,黄金价格上涨会抑制珠宝首饰等消费需求。然而,在AI人工智能的浪潮下,贵金属的工业应用需求被重新评估,产生了巨大的增量。由于矿山品位下降和新矿开采门槛提高,贵金属产量通常是刚性的。额外的工业需求,有效对冲了珠宝需求可能出现的衰退。

因此,观察黄金行情需要结合美国“AI七姐妹”等科技股的表现。黄金走势大概率将与纳斯达克指数呈现相似的节奏,即“同涨共跌”。这与以往黄金作为美股风险对冲工具的角色,发生了根本性变化。

图5:黄金需求结构细分。除了传统的珠宝和投资需求,以电子用金为代表的科技用金需求,正在成为影响黄金供需平衡的重要变量。

2026展望:主要风险与价格路径

展望2026年,黄金交易需要警惕的核心风险是美联储意外转向鹰派,导致长端收益率持续高企。历史经验表明,实际收益率大幅攀升曾多次阶段性压制金价,尽管这些冲击通常是短期的。

不过,从当前的市场定价来看,投资者普遍预期美联储的宽松力度将大于紧缩。尤其在美国面临巨额债务再融资、偿债成本飙升和经济增长不均衡的多重压力下,美联储转向鹰派的政策空间相对有限,这为黄金提供了风险缓冲垫。

各大主流投行对2026年黄金的平均预测区间集中在4500-4700美元。如果宏观宽松环境得以延续,金价有望冲击5000美元的整数关口。需要强调的是,这些预测都基于常态环境,并未包含危机或重大地缘冲突的极端假设。一旦地缘紧张局势升级或金融市场压力重现,黄金可能触发更激进的上涨。

核心结论:回调或创造机遇

总而言之,2026年的黄金并不需要一场危机来证明其价值。在全球高债务、政策不确定性、国际联盟关系脆弱以及美元主导地位相对弱化的新常态下,黄金持续吸纳各类风险溢价。仅此一点,就使其成为近年来最具交易价值的窗口之一。

经历两年强劲上涨后,金价在年初出现阶段性整理是正常节奏,任何回调都可能吸引抵抗性买盘入场。

当然,做多黄金也不宜盲目乐观。当前的上涨已深度定价了诸多利好,包括地缘政治风险、去美元化趋势以及美国实际收益率下行的预期。但只要支撑黄金的长期宏观逻辑和结构性因素保持稳固,其牛市根基就依然坚实。