英伟达万亿神话动摇?三大挑战浮现

Oliver Scott

Oliver Scott英伟达作为全球市值最高公司,正面临市场回调与两大担忧:AI支出可持续性及其市场主导地位。随着客户自研芯片与竞争加剧,其利润率与估值谜题将在2026年迎来关键考验。

进入2026年,全球市值最高的公司英伟达,正站在一个微妙的十字路口。这家芯片巨头的股价自10月29日创下历史新高后,已累计下跌9.1%,表现远逊于标普500指数。

这轮回调的背后,是投资者对人工智能(AI)领域支出的可持续性以及英伟达市场主导地位的两大担忧。

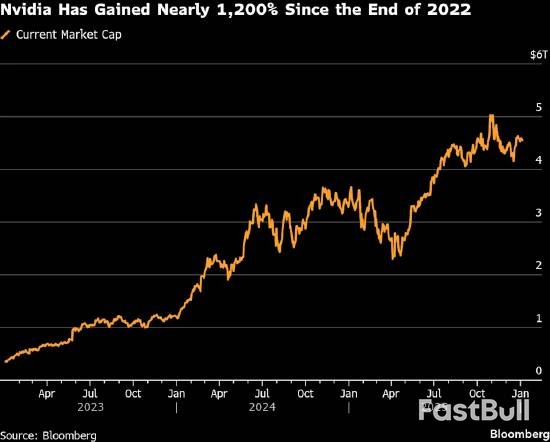

回顾过去,英伟达的增长堪称惊人。从2022年底到其股价最后一次收于历史高点,累计涨幅超过1300%,市值冲破5万亿美元大关。然而,短短数月内,其市值就蒸发了4600亿美元,三年累计涨幅也回落至近1200%。

图:英伟达市值自2022年底以来增长近1200%,一度突破5万亿美元大关

尽管市场情绪有所波动,但华尔街的信心似乎并未动摇。追踪英伟达的82位分析师中,高达76位给予“买入”评级,平均目标价预示其未来12个月股价有望上涨37%,市值或将再次突破6万亿美元。

英伟达CEO黄仁勋也在国际消费电子展上表示,公司新一代芯片Rubin将于今年推出,并强调市场对GPU的需求正“爆发式增长”。

然而,高增长的背后,挑战也日益清晰。2026年,英伟达必须直面以下几个关键问题。

竞争加剧:巨头客户变身对手

英伟达在AI加速器领域占据着超过90%的市场份额,几乎是垄断地位。但现在,挑战者们正从四面八方涌来。

传统对手与自研芯片的双重夹击

一方面,老对手AMD正迎头赶上。据彭博数据显示,AMD已拿下OpenAI、甲骨文等大客户的订单,其2026年数据中心业务收入预计将激增约60%,达到近260亿美元。

另一方面,更严峻的挑战来自英伟达的核心客户。Alphabet、亚马逊、Meta、微软这些科技巨头,贡献了英伟达超过40%的营收,如今它们正纷纷投入重金自研芯片,以摆脱对单价超过3万美元的英伟达芯片的依赖。

Jonestrading首席市场策略师Michael O'Rourke直言:“只要有性价比更高的替代品,企业就会选择它。英伟达想维持90%的市场份额将面临严峻挑战。”

谷歌早在十多年前就启动了TPU芯片的研发,其最新广受好评的Gemini聊天机器人正是基于自研TPU运行。Meta也计划在2027年将自研芯片部署到自家数据中心。

这一“自研芯片”浪潮甚至带动了博通(Broadcom)的崛起。该公司专为AI巨头生产定制化半导体,市值已达1.6万亿美元,超过了特斯拉。

行业格局:英伟达能否守住护城河?

尽管面临围攻,但英伟达的护城河依然深厚。

首先,AI计算需求的规模极其庞大。即便科技巨头们大力部署自研芯片,他们仍然在大量采购英伟达的产品。分析师认为,在可预见的未来,英伟达的市场份额仍有望保持稳定。

摩根士丹利分析师Joseph Moore等人在一份报告中写道:“市场低估了英伟达的行业地位。在云服务领域,它仍是唯一的专业解决方案提供商。”

其次,市场的钱还在源源不断地涌入。预计2026年,亚马逊、微软、Alphabet和Meta的资本支出总额将超过4000亿美元,大部分将用于数据中心设备采购。

Advisors Capital Management的投资组合经理JoAnne Feeney表示,尽管风险上升,但英伟达仍是“公开市场中增长最快的公司之一”。她认为,答案是肯定的:“你会选择持有这只股票。”

利润与估值:高增长的B面

除了外部竞争,投资者也正紧盯英伟达的内部财务指标,尤其是利润率和估值。

利润率隐忧:定价权还能维持多久?

随着竞争对手推出更多高性价比的替代品,英伟达的定价能力将受到考验,而这会直接反映在其毛利率上。

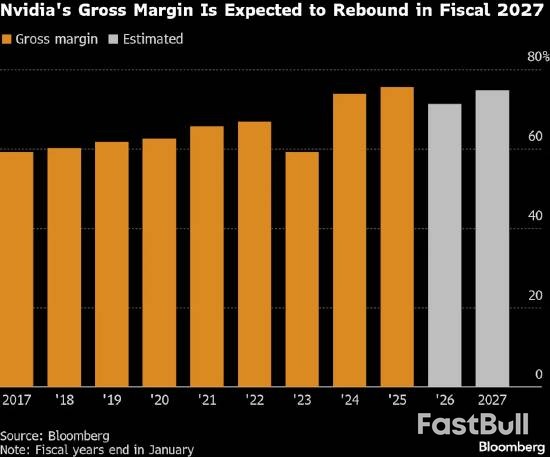

数据显示,在2024和2025财年,英伟达的毛利率维持在75%左右的高水平。但公司预计,在截至2026年1月31日的2026财年,由于推进Blackwell系列芯片量产导致成本上升,毛利率将降至71.2%。

虽然英伟达计划在2027财年将其回升至75%左右,但一旦毛利率未能达到预期,很可能在华尔街引发警报。

图:英伟达历年毛利率表现及预测,2026财年因成本上升预计将出现短暂下滑

估值谜题:是风险还是机遇?

有趣的是,尽管增长迅猛,英伟达的估值却相对“便宜”。

以未来12个月预期市盈率计算,英伟达约为25倍,这在“科技七巨头”中仅高于Meta,甚至低于标普500指数中超过四分之一的成分股公司。

美国银行分析师Vivek Arya认为,这恰恰是机遇所在。他说:“当前市场对英伟达的估值逻辑,仿佛是行业周期已经终结、AI技术无人再部署。这显然与互联网泡沫鼎盛时期的市场格局截然不同。”

对投资者而言,这正是英伟达的魅力与风险所在:一边是日益激烈的竞争和利润压力,另一边是持续爆发的需求和相对合理的估值。2026年,这场多空博弈将变得更加精彩。