白银价格飙升110%:一场看似合理的盛宴,背后却是期货逼仓的危险游戏

John Adams

John Adams十二月白银价格飙升并非仅由基本面驱动,更深层的原因在于期货市场的“逼仓”大戏和实物交割压力,导致市场信任危机,摩根大通等巨头影响力显著。这预示着一场从纸面资产向实物资产的全球资金迁徙。

在十二月的贵金属市场,主角不是黄金,而是白银。

白银价格正以近乎失控的速度飙升,从40美元一路冲破50、55、60美元的关口,几乎不给市场任何喘息的机会。12月12日,现货白银一度触及64.28美元/盎司的历史高位,随后又大幅回调。

年初至今,白银的累计涨幅已接近110%,远远超过了黄金60%的涨幅。

表面上看,这是一次逻辑清晰、理由充分的上涨。但也正因如此,它显得格外危险。

## 上涨的“共识”:为何白银看起来值得买?

要解释白银为何大涨,主流机构能给出所有“合理”的答案。如果只看这些基本面,银价上涨似乎是一场迟来的价值重估。

- 宏观东风: 美联储降息预期是点燃这轮贵金属行情最直接的火花。随着近期就业与通胀数据走弱,市场普遍押注2026年初会进一步降息。作为比黄金弹性更高的资产,白银的反应自然也更为剧烈。

- 工业引擎: 白银兼具贵金属和工业金属的双重属性。太阳能、电动汽车、数据中心和AI基础设施的爆发式增长,持续推高白银的工业需求。

- 供应紧张: 全球白银库存持续下降。墨西哥和秘鲁的矿山在第四季度产量不及预期,而全球主要交易所仓库里的银锭也一年比一年少。

然而,故事的危险之处在于,白银的上涨看似合理,却并不踏实。

## 为何说白银上涨“不踏实”?一个没有央行托底的“孤岛”市场

原因很简单:白银不是黄金。它缺乏黄金那样的全球共识,更缺少“国家队”的支撑。

黄金价格之所以坚挺,是因为全世界的中央银行都在买。过去三年,全球央行累计购入超过2300吨黄金,这些黄金储备是各国主权信用的延伸。

白银则完全不同。全球央行的黄金储备超过3.6万吨,而官方白银储备几乎为零。这意味着,当市场出现极端波动时,白银没有任何系统性的稳定器,是一种典型的“孤岛资产”。

更悬殊的是市场深度的差异。黄金的日交易量约为1500亿美元,而白银仅有50亿美元。如果把黄金市场比作太平洋,白银顶多算个鄱阳湖。

体量小、做市商少、流动性不足、实物储备有限——这些因素共同构成了一个脆弱的市场结构。最关键的是,白银的主要交易形式并非实物,而是“纸白银”,即由期货、衍生品和ETF主导的金融市场。

浅水容易翻船。当一股大资金突然涌入这个本就不深的水池,整个水面都会被搅动,价格很容易被迅速拉离基本面。

而今年发生的一切,恰恰就是这种局面。

## 真正的风暴眼:期货市场正在上演“逼仓”大戏

让白银价格脱离轨道的,并非上述看似合理的基本面,真正的战场在期货市场。

正常情况下,白银的现货价格应该略高于期货价格,因为持有实物需要仓储和保险成本,这部分成本构成了“现货升水”。但从今年第三季度开始,这个逻辑被彻底颠倒了。

期货价格开始系统性地高于现货价格,且价差越来越大。这种“期货升水”的罕见现象通常只意味着两种可能:要么市场对未来极度看涨,要么有人在进行“逼仓”。

考虑到白银基本面的改善是渐进式的——光伏和新能源需求不可能在几个月内指数级暴增,矿山产量也不会突然枯竭——期货市场的激进表现,更指向后一种可能:有资金在利用杠杆疯狂推高期货价格,意图迫使空头无法交割实物而认赔离场。

更危险的信号,来自实物交割市场的异常。

### 全球交易所出现“挤兑”风潮

在全球最大的贵金属交易所COMEX,历史上只有不到2%的期货合约会进行实物交割,其余98%都通过现金结算或展期平仓。然而,过去几个月,COMEX的白银实物交割量激增,远超历史平均水平。

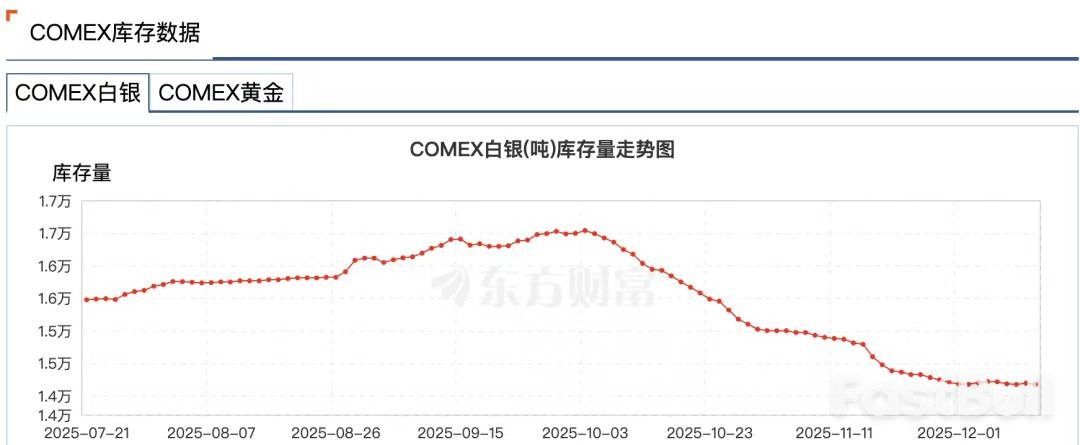

图:COMEX白银库存自10月初以来急剧下降,从超过1.6万吨的高位跌至1.4万吨,显示出强大的实物交割压力。

越来越多的投资者不再信任“纸白银”,转而要求提取真正的银锭。纽约COMEX、伦敦LBMA和上海金属交易所先后出现了挤兑风潮。

- 上海黄金交易所: Wind数据显示,11月24日当周,白银库存下降58.83吨,降至715.875吨,创下2016年7月以来的新低。

- COMEX: 白银库存从10月初的1.65万吨骤降至1.41万吨,降幅高达14%。

这背后的逻辑不难理解。在美元降息周期下,投资者不愿意接受美元现金交割。同时,一个隐形的担忧也在蔓延:交易所可能根本拿不出那么多实物白银。

现代贵金属市场是一个高度金融化的体系。大部分“白银”只是账面数字,真正的银锭在全球范围内被反复抵押、租借和衍生。一盎司实物白银,可能同时对应着十几张不同的权利凭证。

资深交易商Andy Schectman曾指出,伦敦LBMA仅有1.4亿盎司的浮动供应,但日交易量高达6亿盎司,而在这1.4亿盎司之上,存在着超过20亿盎司的纸面债权。这种“分数准备金制度”一旦遭遇信任危机,就会引发流动性枯竭。

### 关键时刻的“拔网线”

当危机的阴影浮现时,市场总会发生一些奇怪的事。

11月28日,CME因“数据中心冷却问题”宕机近11小时,创下史上最长纪录,导致COMEX金银期货无法正常更新。巧合的是,宕机正好发生在白银价格突破历史高点的关键时刻——现货白银当天攻破56美元,期货更是突破57美元。

市场传言猜测,这次宕机是为了保护那些在极端行情中面临巨额亏损的商品做市商。随后,数据中心运营商承认中断源于“人为操作失误”,这更让各种“阴谋论”甚嚣尘上。

简而言之,这场由期货逼仓主导的行情,注定了白银市场的剧烈波动。白银已从传统的避险资产,变成了高风险的投机标的。

## 谁在控盘?白银市场的“巨鳄”摩根大通

在这场逼仓大戏中,有一个名字无法绕开:摩根大通。它被公认为是国际白银市场的头号“庄家”。

在2008年到2016年至少八年时间里,摩根大通的交易员通过一种名为“欺骗交易”(spoofing)的手法操纵金银价格。他们大量下单制造买卖假象,诱导市场跟风,再于最后一秒取消订单,从中获利。为此,摩根大通在2020年支付了9.2亿美元的巨额罚款。

但其真正的操纵手法远不止于此。教科书级的策略是:一边通过期货市场的大量卖空和欺骗交易打压“纸白银”价格,另一边在自己制造的低价位上,大量收购实物白银。

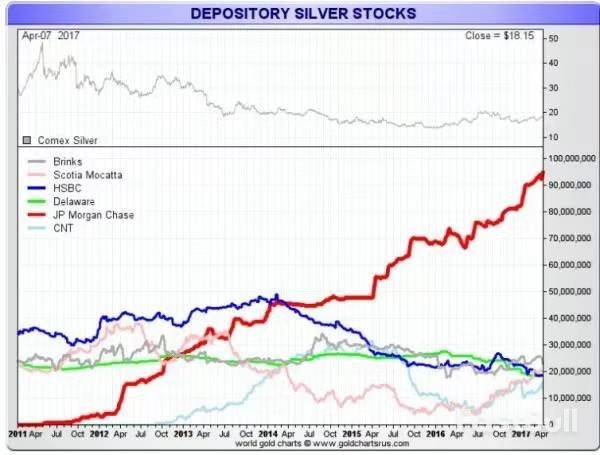

图:2011年至2017年,在银价下跌期间,摩根大通(红线)逆势大幅增持实物白银库存,为日后控盘埋下伏笔。

那么,在这一轮逼仓行情中,摩根大通扮演了什么角色?

表面上看,它似乎已经“改过自新”。但在白银市场,摩根大通依然拥有举足轻重的影响力。

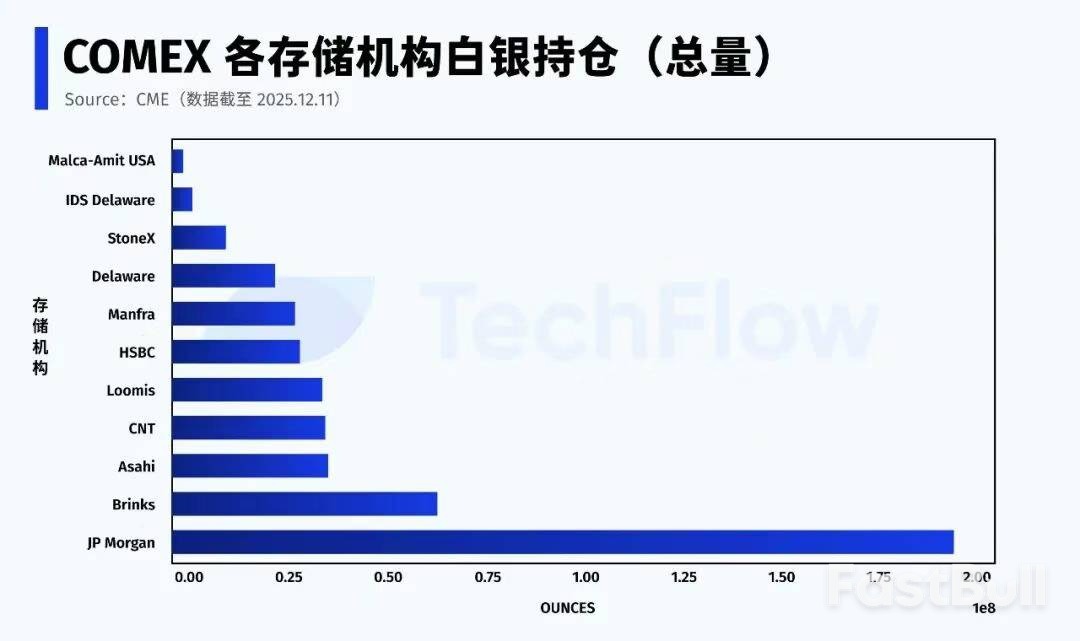

根据CME在12月11日的最新数据,摩根大通在COMEX体系下的白银总量(自营+经纪)约为1.96亿盎司,占交易所全部库存的近43%。此外,它还是全球最大白银ETF(SLV)的托管方,托管着价值321亿美元的5.17亿盎司白银。

图:截至12月11日,摩根大通在COMEX的白银总库存(自营+经纪)高达1.96亿盎司,占比接近43%,显示其在实物市场的巨大影响力。

更关键的是,在任何一轮白银逼仓行情中,市场博弈的核心无非两点:谁能拿出实物白银,以及这些白银何时被允许进入交割池。

与曾经的大空头角色不同,如今的摩根大通手握巨量实物库存,坐在了“白银闸门”的位置。当可用于交割的白银高度集中于少数机构时,整个期货市场的稳定性,实际上取决于极少数节点的行为选择。

## 规则正在改变:从“纸面”到“实物”,全球资产的大迁徙

如果用一句话形容当下的白银市场,那就是:行情还在继续,但规则已经变了。

市场对白银“纸面体系”的信任正在瓦解,这并非个例。在黄金市场,同样的变化早已发生。纽约期货交易所的黄金库存持续下滑,全球央行则持续、大规模地增持实物黄金,甚至连德国、荷兰等国都要求运回存放在海外的黄金储备。

在全球范围内,资金正在进行一次从金融资产到实物资产的悄然迁徙。过去,主流的资产配置是高度金融化的ETF、衍生品和结构化产品;现在,越来越多的资金开始寻找不依赖金融中介和信用背书的硬资产。

流动性,正在让位于确定性。

当黄金供应无法满足巨大的实物需求时,资金开始寻找替代品,白银自然成为首选。这场实物化运动的本质,是在弱美元和去全球化背景下,对货币定价权的重新争夺。

据彭博社报道,全球黄金正在从西方大规模转移至东方。自4月底以来,超过527吨黄金从纽约和伦敦的金库流出,而中国等亚洲国家的黄金进口量则屡创新高。为了应对市场变化,摩根大通甚至在2025年11月底将其贵金属交易团队从美国转移到了新加坡。

黄金白银的大涨背后,是“金本位”概念的某种回归。短期内或许不现实,但有一点可以确定:谁掌握更多实物,谁就拥有更大的定价权。

当音乐停止时,只有真正手握金银的人,才能安然落座。