美房价暴涨元凶:美债收益率曲线

Devin

Devin美联储降息后,长期美债收益率不降反升,反映市场对通胀与国债供给的深层担忧。这种陡峭化趋势揭示了其对借贷成本及曾狂飙的美国楼市的深远影响。

汇通财经APP讯——本文先简单介绍了如何使用短期美债收益率预测12月FOMC利率决议结果,并阐述了FOMC利率决议公布后对美国借款利率的影响。

之后展示了几张美债收益率陡峭化研究的图表,揭示了陡峭化背后市场对通胀和国债供给增加的担忧,最后揭秘了美债收益率与美国狂飙50%的楼价的关系。

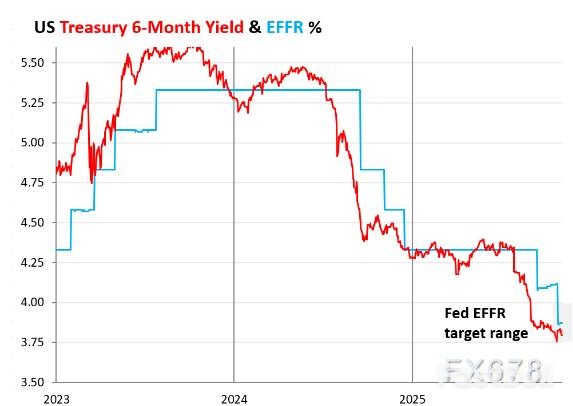

6个月期美债收益率是美联储12月政策的前瞻指标

在开始本文论述之前,先讲一些可以直接用的结论,6个月期美债收益率向来是美联储下一步利率行动的有效前瞻指标——市场会逐字解读美联储的政策声明、官员讲话及新闻发布会内容,该收益率当前指向美联储12月按兵不动。上周五该收益率收于3.80%(红色线),处于美联储设定的EFFR(EFFR联邦基金有效利率,一项追踪当前银行间隔夜拆借活动、且为美联储政策利率核心锚定目标的利率指标)目标区间3.75%-4.0%,阴影区域之内,

就在美联储10月降息前,该收益率曾跌至3.75%且呈下行趋势,此后走势彻底逆转。

6个月期收益率的波动反映市场对未来约两个月美联储政策利率的预期,是判断债券市场对美联储政策利率区间预判的核心指标。

它精准预测了最近两次降息,也成功前瞻了2024年的前四次降息,2023年的加息周期中(除2023年3月银行恐慌时期外)同样表现亮眼。

该收益率主要依据美联储政策信号变动,突发恐慌事件则属于预期外冲击。此外,2024年初市场普遍陷入降息狂热时,该收益率曾错误预判短期降息。

(美国6月期国债收益率与EFFR叠加图)

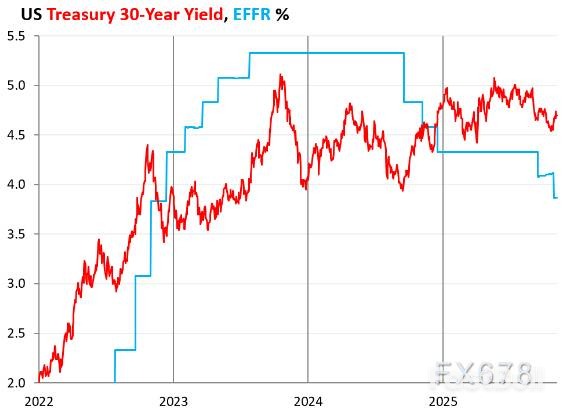

美联储开启降息周期但美债收益率不降反升

上周五,10年期美债收益率收于4.11%,与过去七个交易日水平基本持平,较10月28日(美联储降息前一日)上行12个基点,较2024年9月本轮首次降息时(当日10年期收益率为3.63%)累计走高48个基点。30年期美债收益率升至4.70%,美联储10月降息前为4.55%,2024年9月降息前则为3.94%,美联储当前已累计降息150个基点,而同期30年期美债收益率逆势上行76个基点。

此现象反映出长期收益率由债券市场内生动态决定,并非美联储短期政策利率所能直接主导。

(美国10年期收益率趋势图,收益率在美降息周期开启后不降反升)

长期国债和短期国债出现倒挂现象

自美联储10月底降息以来,3个月至30年期全期限美债收益率曲线集体走高,按揭利率亦同步攀升。但实际联邦基金利率(EFFR)在10月降息后下行25个基点至3.87%(图表中蓝色线)。

当前10年期美债收益率4.11%(红色线)较EFFR高出24个基点。正常信贷环境下,10年期美债收益率等长期收益率本就高于EFFR等短期收益率,且通常存在显著利差。

当短期收益率高于长期收益率时,即形成"收益率曲线倒挂"。今年以来,10年期美债收益率与EFFR已多次出现倒挂与修复的交替态势。

(美国30年期国债收益率与EFFR叠加图)

长期收益率不降反升的原因探讨

长期债券市场的核心顾虑是通胀压力与债券供给扩容,债券市场对此向来持谨慎态度。

债券市场担忧美联储对通胀压力应对不力,同时对政府赤字扩张引发的新增债券供给激增心存顾虑。

若通胀持续加速——其中占通胀篮子约65%的服务类通胀为主要推手,商品类通胀同步升温——债券市场可能要求通过更高收益率,为通胀与供给两大风险索取额外风险补偿。

30年期美债收益率上周五收于4.70%,较美联储10月底降息前一日上行15个基点。

30年期美债收益率的上行趋势始于2020年8月,此前在2020年3月曾短暂触及1.0%的低点。

该收益率此前受美联储大规模量化宽松(QE)政策压制,2021年底升至2.0%;自2023年10月起,已多次逼近5%关口。

30年期美债收益率的波动核心受债券市场基本面驱动,包括对未来通胀的预期、新增债券供给的消化压力等,而非美联储短期政策利率调整。

另需关注的是,10月底回购市场动荡期间,EFFR曾小幅上行,不过上周该市场波动已逐步平复。

美联储降息操作或成反面教材与历史教训

去年秋季,美联储在四个月内累计降息100个基点,直接引发10年期美债收益率飙升100个基点,这一市场反馈给美联储上了关键一课,使其暂停后续降息进程并转向鹰派表态,最终成功引导长期收益率与按揭利率回落。

随后在2025年9月、10月,美联储重启降息周期,但操作更为审慎。10月降息后,美联储对12月降息可能性持开放态度,部分目的是避免债券市场再度出现剧烈波动。

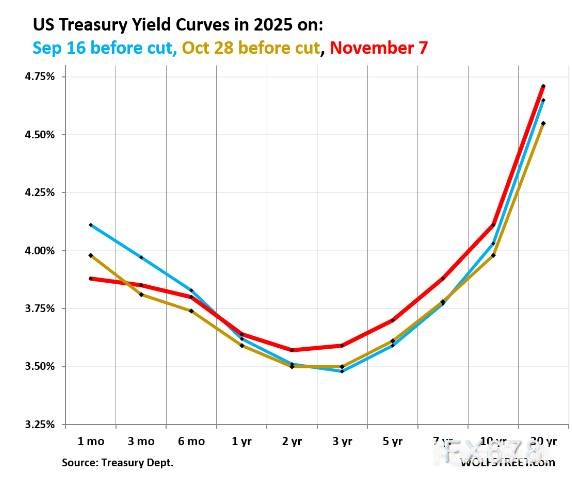

全期限收益率曲线:降息前后走势对比

美国收益率曲线陡峭化,通常意味着市场对经济增长乏力与通胀的预期升温。

自上次降息以来,收益率曲线整体上行,下图展示了2025年三个关键时间节点的全期限美债收益率曲线(1个月期至30年期):

收益率曲线期限越长,受通胀担忧与供给压力的影响就越显著——当前这两大风险因素均处于高位,即第二次降息后陡峭化稍微缓解,但第三次鹰派降息时点,利率曲线陡峭化又变的更加严重。

(美联储三次公布利率调降时点时的利率曲线)

总结:降息后收益率与按揭利率同步上行

美联储降息后,3个月至30年期美债收益率曲线全线走高,地产按揭利率同步上行,债券市场对通胀压力与债券供给扩容两大风险忧心忡忡。6个月期美债收益率隐含美联储12月维持利率不变的预期,通胀加速周期下的降息操作极具精细性,债券市场对此向来持谨慎态度。

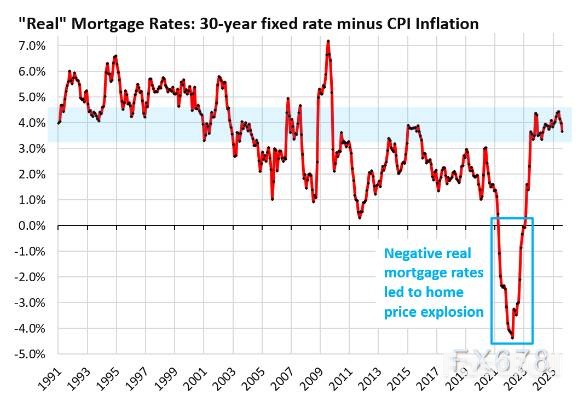

美国房价暴涨揭秘:现状与历史政策溯源

自10月美联储降息以来,按揭利率再度回升。《抵押贷款新闻日报》每日监测数据显示,30年期固定按揭平均利率自10月降息前已上行22个基点,上周五升至6.32%。

在金融危机期间美联储启动QE政策扭曲利率之前,6%-7%的按揭利率曾是正常区间的下限水平。

如今6%-7%的按揭利率之所以成为市场焦点,核心原因是2020年年中至2022年年中短短两年内,房价暴涨50%甚至更多——而此前房价已连续多年上涨,导致当前房价水平脱离经济基本面支撑。

但此次房价暴涨本质是美联储激进货币政策的产物:当时通胀已开始蔓延并一度逼近9%,美联储却将30年期固定按揭利率人为压低至3%以下,形成-3%、-4%甚至更低的负实际按揭利率——这一近乎"免费资金"的环境,导致购房者理性决策失效、价格敏感度大幅下降,而这一非理性繁荣终难持续。