التأمل البيئي: ترشيد الاقتراض الحكومي

Samantha Luan

Samantha Luanتخيّل أنك تدير منزلًا يتزايد فيه دينك أسرع من دخلك عامًا بعد عام. في النهاية، لا بد أن يتغير شيء ما. الآن، لنُطبّق ذلك على الاقتصاد العالمي، وستدرك لماذا يُعدّ ارتفاع الدين العام أمرًا لا ينبغي إغفاله.

تخيّل أنك تدير منزلًا يتزايد فيه دينك أسرع من دخلك عامًا بعد عام. في النهاية، لا بد أن يتغير شيء ما. الآن، لنُطبّق ذلك على الاقتصاد العالمي، وستدرك لماذا يُعدّ ارتفاع الدين العام أمرًا لا ينبغي إغفاله.

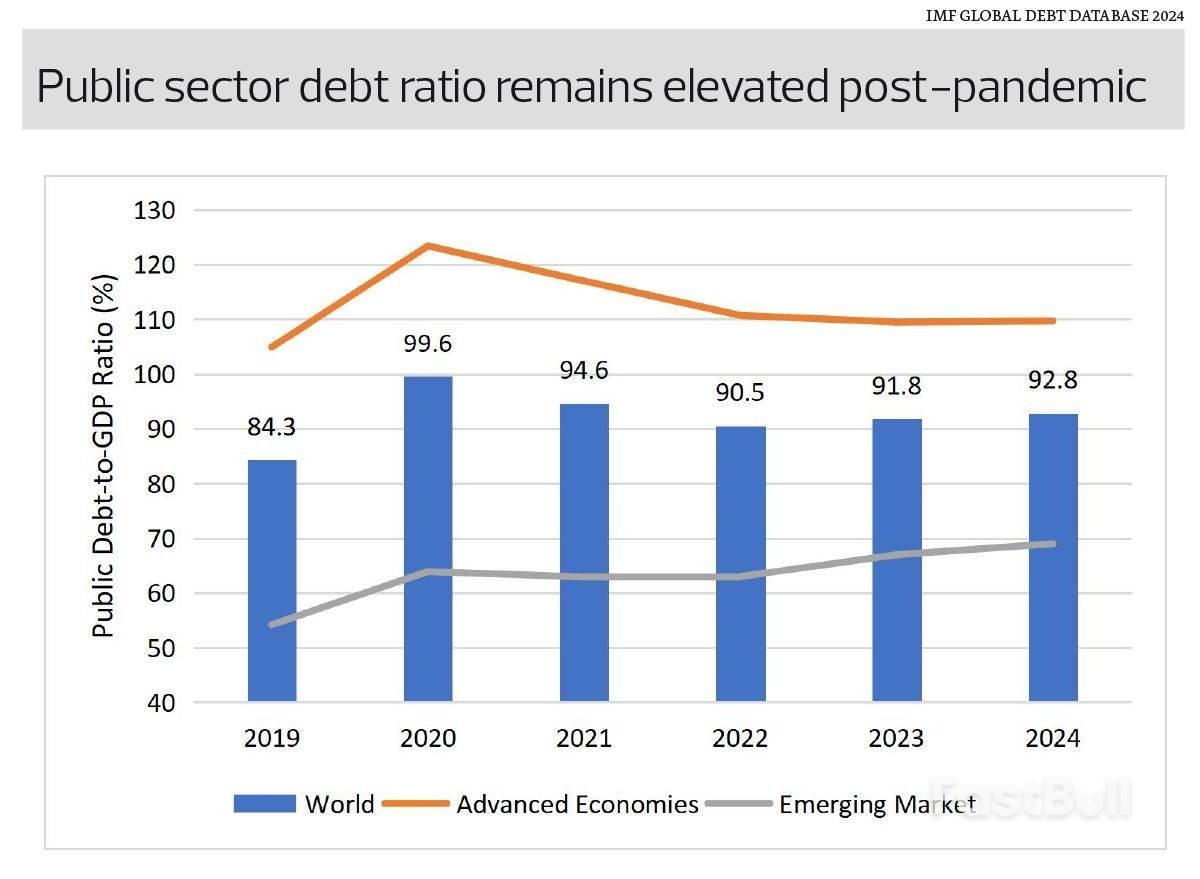

وفقًا لقاعدة بيانات الدين العالمي لصندوق النقد الدولي، ارتفع الدين العام العالمي للعام الثاني على التوالي إلى 92.8% من الناتج المحلي الإجمالي في عام 2024، ارتفاعًا من 91.8% في عام 2023. وقد أدى الاقتراض المستدام إلى إبقاء أعباء الديون مرتفعة، وإذا استمرت الاتجاهات الحالية، فقد يتجاوز الدين العام العالمي 100% من الناتج المحلي الإجمالي بحلول عام 2029، استنادًا إلى تقديرات صندوق النقد الدولي في نشرة مراقب المالية العامة الصادرة في أكتوبر/تشرين الأول 2025.

لفهم كيف وصلنا إلى هنا، علينا العودة بالزمن خمس سنوات. أدّت جائحة كوفيد-19 إلى ارتفاع هائل في الاقتراض الحكومي لتمويل حزم الإنقاذ وبرامج التحفيز الاقتصادي. وقد أدى ذلك إلى ارتفاع نسبة الدين العام العالمي إلى الناتج المحلي الإجمالي من 84.3% عام 2019 إلى 99.6% عام 2020. ورغم أن إجراءات التحفيز قد انحسرت وانحسرت العجوزات المالية منذ ذلك الحين، إلا أن الدين نفسه لم ينتهِ. وقد حدث انخفاض مؤقت في الدين العام إلى 90.5% من الناتج المحلي الإجمالي عام 2022 مع انحسار إجراءات التحفيز الاقتصادي وانتعاش الناتج المحلي الإجمالي، إلا أن الانخفاض توقف. واليوم، لا تزال مستويات الدين أعلى بكثير من متوسط العقد الأول من القرن الحادي والعشرين البالغ حوالي 80%.

لماذا هذا مهم؟

أولاً، يؤدي ارتفاع أسعار الفائدة إلى زيادة تكلفة الدين. فالحكومات التي اقترضت بأسعار فائدة منخفضة أو قريبة من الصفر خلال الجائحة، تُعيد تمويل ديونها الآن بأسعار فائدة أعلى بكثير، مما يُثقل كاهل الميزانيات. ومن الأمثلة الجيدة على ذلك ماليزيا، حيث ارتفعت رسوم خدمة الدين في ظل تزايد عبء الدين العام وارتفاع أسعار الفائدة. ومن المتوقع أن تستهلك خدمة الدين ما يقرب من 17% من إيرادات الحكومة في عام 2026، ارتفاعًا من حوالي 10% في أوائل العقد الثاني من القرن الحادي والعشرين، متجاوزةً الحد الأقصى الذي فرضته وزارة المالية والبالغ 15%.

ثانيًا، يُقلل ارتفاع الدين من المرونة المالية. في حال ظهور أزمة أخرى، قد تجد حكومات عديدة نفسها مقيدة وغير قادرة على تطبيق تدابير تحفيزية واسعة النطاق دون المساس بثقة المستثمرين.

ثالثًا، تراقب وكالات التصنيف الائتماني الوضع. خفّضت وكالة فيتش التصنيف الائتماني للولايات المتحدة في عام ٢٠٢٣، وتبعتها وكالة موديز في مايو ٢٠٢٥، ما أدى إلى حرمان الولايات المتحدة من تصنيف AAA من جميع وكالات التصنيف الائتماني الرئيسية. ورغم تجاهل الأسواق لهذا التخفيض، إلا أنه يؤكد أن حتى الدول ذات التصنيف الائتماني العالي ليست بمنأى عنه.

ومع ذلك، فإن تراكم الديون ليس موحدا على الإطلاق، ولا ينبغي تبسيطه بشكل مفرط، لأن كل بلد يحمل مخاطره وتحدياته الخاصة.

لا تزال الاقتصادات المتقدمة، بقيادة الولايات المتحدة واليابان، تعاني من أعباء ديون ضخمة. بلغ متوسط الدين العام في الاقتصادات المتقدمة حوالي 109.7% من الناتج المحلي الإجمالي في عام 2024، مرتفعًا من 104.9% في عام 2019. أما الأسواق الناشئة، فرغم انخفاضها، شهدت نموًا أسرع بكثير في ديونها، حيث ارتفعت من 54.2% في عام 2019 إلى 69% في عام 2024.

هذا التباين يعني أن المتوسط العالمي يُخفي تباينًا كبيرًا في المخاطر المالية. تتحمل الاقتصادات المتقدمة مستويات ديون مرتفعة، لكنها تستفيد من أسواق رأس المال المحلية العميقة ووضع العملات الاحتياطية، مما يسمح لها بالحفاظ على مستويات ديون مرتفعة. ومع ذلك، لا تزال هناك مخاطر سلبية. قد يؤدي أي تحول مفاجئ في معنويات المستثمرين، أو جمود سياسي، أو عودة التضخم إلى الارتفاع، إلى ارتفاع حاد في تكاليف الاقتراض. ومع وجود هذه الكميات الكبيرة من الديون، فإن حتى الزيادات الطفيفة في أسعار الفائدة قد تُضخّم مدفوعات الفائدة. قد تواجه البلدان ذات المرتكزات المالية الأضعف أو النمو الأبطأ ضغوطًا أشد على الاستدامة، خاصة إذا أجبر تباطؤ النمو العالمي، الناجم جزئيًا عن رفع الرسوم الجمركية الأمريكية، الحكومات على العودة إلى التحفيز المالي القائم على الديون.

تواجه الأسواق الناشئة مجموعة مختلفة من المخاطر. فالتراكم السريع للديون قد يُضعف ثقة المستثمرين ويثير الشكوك حول الاستدامة المالية والتنمية الاقتصادية المستقبلية. وبينما يُمكن للديون تمويل استثمارات إنتاجية تُغطي تكاليفها من خلال ارتفاع الدخل القومي، لا يوجد ما يضمن أن يتجاوز النمو تكاليف الاقتراض. وإذا لم يُحقق نمو الدخل المطلوب، فقد تضطر الحكومات إلى فرض ضرائب جديدة أو خفض الإنفاق لخدمة الديون، مما يُضعف النمو الاقتصادي طويل الأجل. وتتفاقم هذه المخاطر عندما يرتفع الدين بوتيرة حادة غير معتادة، كما هو مُلاحظ حاليًا، مما يتطلب نموًا كبيرًا قد يصعب تحقيقه. ونظرًا لضعف المؤسسات المالية بشكل عام وضيق القواعد الضريبية في الأسواق الناشئة، فإن حتى مستويات الدين المعتدلة قد تُصبح غير مستدامة إذا تعثر النمو أو ساءت الأوضاع العالمية.

وباعتبارنا خبراء اقتصاديين، يتعين علينا أن نسأل: هل نحن راضون عن أنفسنا أكثر مما ينبغي؟

يُوفر الدين رافعة مالية مفيدة، لكن الرافعة المالية تأتي مع مخاطر. تخيل الأمر كما لو أن قدر ضغط مالي: يتراكم الضغط بهدوء في الداخل، حتى لو بدا كل شيء هادئًا من الخارج. ما دام الغطاء محكمًا، يبدو آمنًا وسيستمر في إنتاج المنتج النهائي الذي ترغب فيه. لكن إذا استمر الضغط في التزايد ولم يُخفف أحد من حدته، فإن خطر الانفجار المفاجئ يصبح حقيقيًا للغاية. يُذكرنا التاريخ أن أزمات الديون غالبًا ما تنفجر عندما لا نتوقعها. يجب على الحكومات مواصلة توحيد أوضاعها، وعلى المستثمرين توخي الحذر، وعلى صانعي السياسات الاستعداد لسيناريوهات يصبح فيها الدين قيدًا، وليس مجرد إحصائية.