ارتفاع مؤشر ISM للتصنيع متجاوزًا التوقعات مع انتعاش مؤشر التوظيف

Damon

Damonيواصل قطاع التصنيع في الولايات المتحدة التحسن.

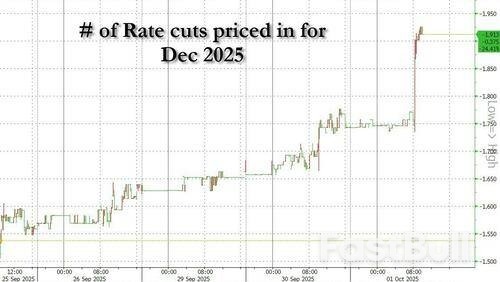

بعد قراءة ADP السيئة بشكل صادم هذا الصباح ، والتي جاءت سلبية للمرة الثالثة في الأشهر الأربعة الماضية، وكانت أقل من التقديرات بفارق ستة سيجما، مما أدى إلى إرسال احتمالات خفض أسعار الفائدة المتوقعة في السوق لشهر ديسمبر إلى ما يقرب من 2 من 1.75 في وقت سابق من اليوم...

... وكانت التقارير الاقتصادية اللاحقة اليوم أكثر هدوءا.

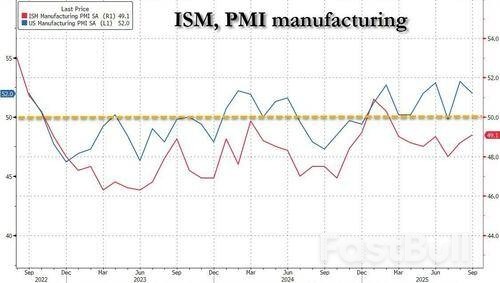

- أولا، جاءت القراءة النهائية لمؤشر مديري المشتريات التصنيعي لشهر سبتمبر عند 52.0 في الساعة 9:45 صباحًا بتوقيت شرق الولايات المتحدة، ولم تتغير عن القراءة الأولية وفوق التقديرات.

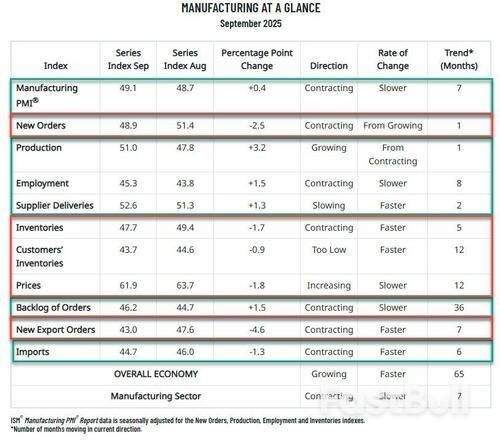

- ثانيا، تم نشر تقرير معهد إدارة التوريدات التصنيعي الأكثر متابعة في الساعة 10:00 صباحًا بتوقيت شرق الولايات المتحدة، ولم يكن مفاجأة كبيرة أيضًا: فقد سجل 49.1، ارتفاعًا من 48.7، وأعلى قليلاً من المتوقع عند 49.0.

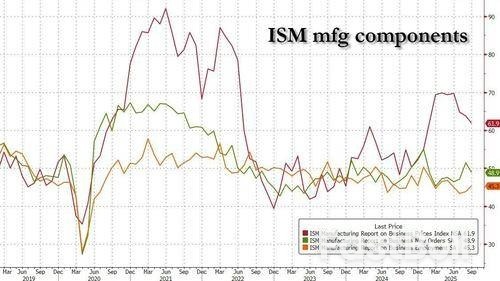

في ظل هذه الظروف، شهدنا استمرارًا للاتجاهات الأخيرة، حيث انخفضت أسعار الأجور مجددًا، هذه المرة إلى 61.9 نقطة، من 63.7 نقطة، أي أقل من التقديرات البالغة 62.7 نقطة. وكان هذا أدنى مستوى قراءة منذ فبراير (أي قبل يوم التحرير). في الوقت نفسه، انخفضت الطلبات الجديدة أيضًا، لتنزلق إلى منطقة الانكماش (من 51.4 نقطة إلى 48.9 نقطة)، على الرغم من أن تحسن مؤشر التوظيف كان على الأرجح المقياس الأهم، لأنه بعد القراءة السيئة لمؤشر ADP، فإن الارتفاع من 43.8 نقطة إلى 45.3 نقطة، أي أعلى من التقديرات البالغة 44.3 نقطة، من المرجح أن يُطمئن بعض المتداولين إلى أن سوق العمل لم ينهار تمامًا.

التفصيل الكامل موجود أدناه:

الصناعات التحويلية الخمس التي سجلت نموًا في سبتمبر هي: منتجات البترول والفحم، والمعادن الأولية، ومصانع النسيج، والمنتجات المعدنية المصنّعة، والصناعات التحويلية المتنوعة. أما الصناعات الأحد عشر التي سجلت انكماشًا في سبتمبر - بالترتيب التالي - فهي: منتجات الأخشاب، والملابس، والمنتجات الجلدية، والبلاستيك، والمنتجات المطاطية، والمنتجات الورقية، والمنتجات المرتبطة بالأثاث، والمنتجات الكيميائية، والمعدات الكهربائية، ومكونات الأجهزة، ومعدات النقل، والمنتجات المعدنية غير المعدنية، والآلات، ومنتجات الإلكترونيات الحاسوبية.

صرحت سوزان سبنس، رئيسة معهد إدارة التوريد، قائلةً: "استمر الاقتصاد الكلي في التوسع للشهر الخامس والستين بعد شهر واحد من الانكماش في أبريل 2020". وأضافت: "في سبتمبر، انكمش نشاط التصنيع الأمريكي بوتيرة أبطأ قليلاً، وكان نمو الإنتاج العامل الأكبر في ارتفاع مؤشر مديري المشتريات التصنيعي بمقدار 0.4 نقطة مئوية. ومع ذلك، تجاوز الانخفاض في مؤشري الطلبات الجديدة والمخزونات (4.2 نقطة مئوية) الزيادة في مؤشر الإنتاج (3.2)، مما جعل تحسن مؤشر مديري المشتريات التصنيعي ضئيلاً. ويبدو أن زيادة الطلبات الجديدة الشهر الماضي (ارتفاع المؤشر بمقدار 4.3 نقطة مئوية من يوليو إلى أغسطس) قد انتقلت إلى الإنتاج، ولكنها لا تبدو مستدامة بالنظر إلى الانخفاض اللاحق في الطلبات الجديدة في سبتمبر".

تحسن أحد مؤشرات الطلب الأربعة، حيث سجل مؤشر تراكم الطلبات ارتفاعًا قدره 1.5 نقطة مئوية (ربما يعود ذلك إلى زيادة الطلبات الجديدة في أغسطس، المذكورة أعلاه)، بينما تقلصت مؤشرات الطلبات الجديدة وطلبات التصدير الجديدة ومخزونات العملاء بمعدلات أسرع. ويُعتبر انخفاض مؤشر مخزونات العملاء مؤشرًا إيجابيًا للإنتاج المستقبلي.

"وفيما يتعلق بالإنتاج، تحسنت مؤشرات الإنتاج والتوظيف، على الرغم من أن 64% من تعليقات المشاركين أشارت إلى أن إدارة عدد الموظفين لا تزال هي القاعدة في شركاتهم، وليس التوظيف.

أخيرًا، سجّلت المدخلات (المُعرّفة بتسليمات الموردين، والمخزونات، والأسعار، والواردات)، انكماشًا إضافيًا. وأشار مؤشر تسليمات الموردين إلى تباطؤ في التسليمات، وتدهور مؤشر المخزونات، واستمر مؤشر الأسعار في الارتفاع، ولكن بوتيرة أبطأ. وشهد مؤشر الواردات انكماشًا إضافيًا.

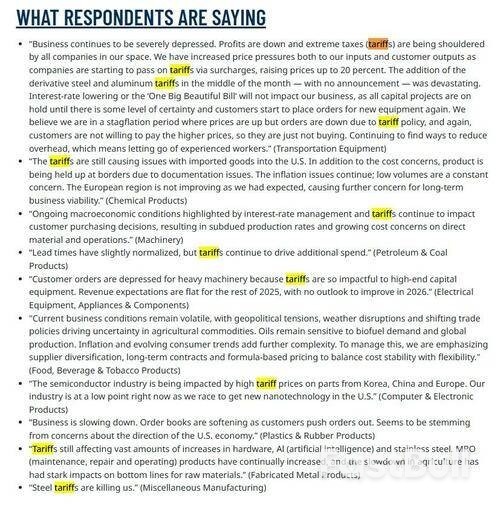

كان المستجيبون، كما كانت الحال في الآونة الأخيرة، في حالة من اليأس إلى حد كبير وما زالوا يلقيون باللوم على التعريفات الجمركية في مشاكلهم (لأن ذلك أسهل من معالجة أي ضعف في أعمالهم بالطبع):

بشكل عام، في حين أشار تقرير معهد إدارة التوريدات إلى استمرار الانكماش (على النقيض من تقرير مؤشر مديري المشتريات الذي شهد شهراً آخر من التوسع)، كان هناك بعض التحسن على كلا الجانبين، حيث كان التوظيف الأكثر وضوحاً والإشارة إلى أن وضع سوق العمل الحقيقي ليس سيئاً كما أشار تقرير ADP.